Foram encontradas 594 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

O segmento sublinhado no período acima, em relação ao imediatamente anterior, introduz uma

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

I. O novo vírus descoberto tem origem na manipulação de lobos e onças-pardas.

II. A toxoplasmose constitui-se numa doença que ataca a identidade e a imunidade dos animais, mas tornando-os mais resistentes aos desafios da natureza.

III. Em sua sede de reprodução, o vírus leva à segregação dos animais de seu bando, tornando-os seres gregários.

Assinale

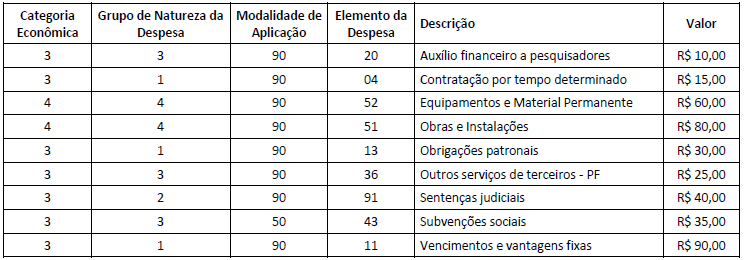

Um ente público apresentou as seguintes informações sobre despesas orçamentárias empenhadas e pagas no segundo quadrimestre de 2022:

Os valores de despesas empenhadas e pagas na Categoria Econômica “Despesas de Capital” e no Grupo de Natureza da Despesa “Pessoal e

Encargos Sociais” correspondem, respectivamente, a

Em relação ao Orçamento Público e à Lei Orçamentária Anual, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Lei Orçamentária Anual deverá seguir o ciclo orçamentário composto da sequência das seguintes etapas: elaboração; estudo e aprovação; execução; e avaliação.

( ) Não deverão ser incluídos na Lei Orçamentária Anual assuntos ou normas estranhas à previsão da receita e da fixação da despesa.

( ) O orçamento público é uma função secundária da administração pública de fixar receitas e estimar despesas, constituindo-se na ligação entre o planejamento de ações e programas que se deseja cumprir.

( ) O orçamento público é um planejamento detalhado de todas as receitas e de todas as despesas, inclusive os investimentos, de forma a permitir o controle e avaliação desses gastos e viabilizar o alcance de metas e objetivos.

As afirmativas são, respectivamente,

Em relação à Lei de Diretrizes Orçamentárias, analise as afirmativas a seguir:

I. Constitui-se em um dos objetivos da LDO eliminar a improvisação na execução do orçamento público, alocando os recursos disponíveis preponderantemente nas atividades e projetos considerados mais importantes para o ente público.

II. No Anexo de Riscos Fiscais serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

III. O Anexo de Metas Fiscais deve estabelecer as metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

IV. São competências da LDO compreender as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente e orientar a elaboração do Plano Plurianual – PPA.

É correto o que se afirma somente em

Considerando os tipos de ações previstas no PPA, associe-as ao conceito a que estão relacionadas.

1. Atividade 2. Operações Especiais 3. Projeto

( ) Instrumento de programação orçamentária para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento da ação do Governo; deve informar seu custo total estimado, sua duração prevista e a repercussão financeira do projeto sobre o custeio do Estado.

( ) Instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de Governo.

( ) São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações do Governo Federal.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

( ) Determina que se incluam no plano plurianual as metas e prioridades da administração pública federal, bem como as despesas de capital para o exercício financeiro subsequente.

( ) Se uma lei municipal determinar a construção de um hospital público por período superior a dois exercícios financeiros, então as despesas correspondentes a essa obra devem ser consideradas obrigatórias de caráter continuado.

( ) Se, com o objetivo de aumentar a despesa de pessoal, determinado prefeito municipal assinar um decreto no mês de junho do ano de conclusão de seu mandato, tal ato deve ser considerado regular.

( ) O décimo terceiro salário devido aos servidores públicos deve entrar no cômputo do total de despesas de pessoal do exercício a que se refira, ainda que o pagamento seja efetuado, por exemplo, somente no mês de fevereiro.

( ) São instrumentos de transparência da gestão fiscal os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

As afirmativas são, respectivamente,

A certidão comprobatória de uma pessoa física ou jurídica não estar respondendo por processo criminal ou cível, também conhecida como “Nada Consta” se denomina

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Receita Bruta de Vendas R$ 15.000,00 Receita Bruta de Serviços R$ 7.000,00 Vendas Canceladas de Serviços R$ 500,00 Imposto sobre Produtos Industrializados R$ 1.500,00 Imposto sobre Circulação de Mercadorias e Serviços – ICMS R$ 2.500,00 Imposto sobre Serviços – ISS R$ 1.000,00 Receitas financeiras R$ 5.000,00

Sabendo-se que a empresa é sujeita ao regime cumulativo de PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social), os valores a recolher dos referidos tributos correspondem, respectivamente, a

Relacione os conceitos às etapas da Receita Orçamentária. 1. Previsão 2. Lançamento 3. Arrecadação 4. Recolhimento

( ) Corresponde à entrega dos recursos devidos ao ente público pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

( ) Corresponde à fase do planejamento e estimativa de arrecadação das receitas orçamentárias que constarão na proposta da Lei Orçamentária Anual.

( ) Corresponde a transferência dos valores arrecadados à conta específica do ente público, responsável pela administração e controle da arrecadação e programação financeira.

( ) Corresponde ao ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

A sequência correta dessa relação é dada por

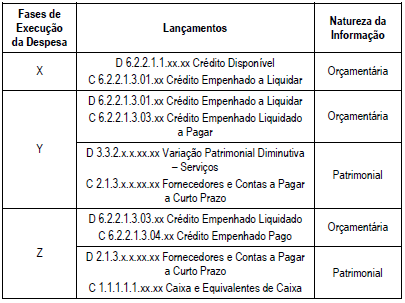

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

Assinale a alternativa que preencha corretamente, na ordem, as lacunas do segmento acima.

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará