Questões de Concurso

Para câmara municipal de itatiba - sp

Foram encontradas 772 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606441

Contabilidade Geral

De acordo com a estrutura básica da contabilidade, as

características qualitativas da informação contábil-financeira

útil identificam os tipos de informação que, muito

provavelmente, são reputados como os mais úteis para

investidores, credores por empréstimos e outros credores

existentes ou em potencial, no que diz respeito à tomada

de decisões acerca da entidade a que se reportam,

com base nas informações contidas em seus relatórios

contábil-financeiros.

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606440

Contabilidade Geral

A Escrituração Contábil Digital compreende a versão

digital

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

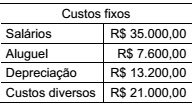

Q606439

Contabilidade de Custos

Uma empresa, fabricante de autopeças, mantém a seguinte estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

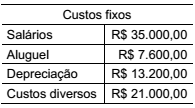

Q606438

Contabilidade de Custos

Uma empresa, fabricante de autopeças, mantém a seguinte

estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606437

Economia

O combate à inflação sempre foi a principal meta na condução

da política econômica no Brasil, na Nova República.

Desde o primeiro plano de estabilização, criado em

1986, até o presente momento, discuti-se a quebra e a

manutenção da inflação em patamares razoáveis, bem

como a redução dos gastos públicos, investimentos em

infraestrutura etc.. Considerando todo esse período de

ajustes na economia, é correto afirmar que a grande mudança

na política comercial, dando início ao processo de

liberalização do comércio exterior (denominada abertura

comercial), com grande redução qualitativa das tarifas de

importação, ocorreu no plano de estabilização econômica

denominado

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606436

Direito Tributário

Este Princípio Constitucional Tributário leva em consideração

a possibilidade econômica do contribuinte. Tal possibilidade

é considerada:

I. subjetiva, quando se refere à condição pessoal do contribuinte;

II. objetiva, quando leva em conta manifestações objetivas de riqueza do contribuinte (bens imóveis, títulos etc.).

O texto refere-se ao princípio da

I. subjetiva, quando se refere à condição pessoal do contribuinte;

II. objetiva, quando leva em conta manifestações objetivas de riqueza do contribuinte (bens imóveis, títulos etc.).

O texto refere-se ao princípio da

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606435

Contabilidade de Custos

O método de contabilização de acordo com o qual os

custos são atribuídos a objetos de custo com base em

quantias predeterminadas é chamado de

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606434

Contabilidade Geral

O contador da empresa ServiServi Serviços Ltda., ao realizar

a classificação contábil de algumas operações mercantis,

identificou, na leitura de um contrato de serviços, uma

cláusula contratual cujo primeiro pagamento, por parte da

Contratante à Contratada, no valor de R$ 60.000,00, equivalente

a 60% do valor total do contrato, dar-se-á mediante

a emissão da nota fiscal, suportando o respectivo valor

(não considerando qualquer incidência de impostos). Diante

disso e considerando que os serviços não foram iniciados,

a empresa contratada deverá escriturar essa operação na

contabilidade utilizando as seguintes rubricas contábeis:

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606433

Contabilidade Geral

Texto associado

Um contador, ao preparar a conciliação e composição da conta de impostos a recuperar de sua empresa, para a data base de encerramento do balanço em 31 de dezembro de 2014, conforme mostrado a seguir, reparou que algumas legendas apresentam valores pendentes a longa data, cuja recuperabilidade não foi determinada.

Diante dessa situação e perante as normas contábeis, no

que tange à manutenção de saldos contábeis ativos, o

procedimento mais adequado a se realizar nesse caso é:

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606432

Contabilidade Geral

De acordo com as normas contábeis vigentes no Brasil,

aprovadas pelas Resoluções emitidas pelo Conselho Federal

de Contabilidade, que tratam dos princípios de contabilidade,

o princípio que influencia o valor econômico

dos ativos e, em muitos casos, o valor ou o vencimento

dos passivos, especialmente quando a extinção da entidade

tem prazo determinado, previsto ou previsível, é o

princípio

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606431

Contabilidade Geral

Uma empresa industrial – Fabrica Tudo Ltda. –, que está enquadrada no regime de apuração pelo Lucro Real, necessita calcular o Imposto de Renda – IR e a Contribuição Social sobre o Lucro Líquido – CSLL em uma base anual encerrada em 31 de dezembro de 2014 e, para tanto, dispõe das seguintes informações:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

O valor da Contribuição Social sobre o Lucro Líquido em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos, é

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

O valor da Contribuição Social sobre o Lucro Líquido em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606430

Contabilidade Geral

Uma empresa industrial – Fabrica Tudo Ltda. –, que está enquadrada no regime de apuração pelo Lucro Real, necessita calcular o Imposto de Renda – IR e a Contribuição Social sobre o Lucro Líquido – CSLL em uma base anual encerrada em 31 de dezembro de 2014 e, para tanto, dispõe das seguintes informações:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606429

Análise de Balanços

A empresa Gira Tudo S/A apresenta os seguintes prazos

médios em uma determinada data:

• Prazo Médio de Renovação de Estoques – PMRE = 76 dias.

• Prazo Médio de Recebimento de Vendas – PMRV = 77 dias.

• Prazo Médio de Pagamento de Compras – PMPC = 86 dias.

Considerando essas informações, é correto afirmar que o ciclo financeiro dessa empresa é de

• Prazo Médio de Renovação de Estoques – PMRE = 76 dias.

• Prazo Médio de Recebimento de Vendas – PMRV = 77 dias.

• Prazo Médio de Pagamento de Compras – PMPC = 86 dias.

Considerando essas informações, é correto afirmar que o ciclo financeiro dessa empresa é de

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606428

Análise de Balanços

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

A avaliação de desempenho de uma empresa pode ser

também realizada por meio da aplicação do índice de

Retorno Operacional sobre o Ativo Total (não médio) –

ROA, promovendo, dessa forma, importantes informa-

ções adicionais sobre a evolução da situação econômica

da empresa. Considerando-se o exposto, a partir do

Balanço Patrimonial e da Demonstração do Resultado

do Exercício da Empresa Balança Tudo S/A, o ROA, na

data do balancete e em reais, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606427

Análise de Balanços

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Com base no balanço patrimonial em 31 de dezembro de 2014, produzido a partir do balancete da Empresa

Balança Tudo S/A, é correto afirmar que o Índice de

Liquidez Seca, na data do balancete e em reais, de

forma a avaliar a capacidade da empresa em quitar

seus passivos, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606426

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

De acordo com a atual legislação, o valor, em reais, da

contribuição social para o PIS é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606425

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

De acordo com a atual legislação, o valor, em reais, da

contribuição social para a COFINS é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606424

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

O valor do patrimônio líquido dessa empresa, em reais,

em 31 de dezembro de 2014, tendo em vista que, adicionalmente

às informações apresentadas, a empresa propôs

o pagamento de dividendos da ordem de 15% sobre

o resultado do exercício e reservas para tal, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606423

Contabilidade Geral

Texto associado

A Empresa Balança Tudo S/A apresenta as seguintes informações

relativas aos saldos contábeis de um balancete

em 31 de dezembro de 2014. Note que, em se tratando de

um simples balancete de verificação, para o fechamento contábil

do balanço patrimonial, as contas do resultado deverão

ser apuradas e o resultado final zerado.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Considerando os valores que compõem parte da

demonstração do resultado, a receita líquida de vendas,

em reais, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606422

Noções de Informática

Assinale a alternativa que contém o ícone do MS-Outlook

2010, em sua configuração padrão, utilizado para anexar

arquivos a um e-mail que está sendo elaborado para

envio.