Questões de Concurso

Para sefaz-ba

Foram encontradas 580 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma Auditora Fiscal da área de TI está trabalhando em um projeto de uma organização com base nas práticas recomendadas pelo Modelo de Referência MPS para Software (MR-MPS-SW) 2016. As atividades por ela desenvolvidas incluem: determinar o escopo e as estratégias da gerência de riscos; identificar, priorizar, classificar e documentar os riscos do projeto; desenvolver os planos para mitigação e monitoramento de riscos; executar ações apropriadas para corrigir ou evitar o impacto dos riscos.

Conclui-se, corretamente, que

Solicitou-se a um Auditor Fiscal da área de TI o cálculo do Return Of Investment-ROI com a implantação da ITIL v3, edição 2011, com base nos valores médios para algumas métricas de Gerenciamento de Incidentes. Os valores atuais e as metas de redução são:

I. Incidentes por mês: 5.000 Meta de redução: 10%

II . Tempo médio da 1ª chamada: 12 minutos Meta de redução: 1 minuto

Considerando que o custo médio de atendimento para cada incidente é de R$ 40,00, o Auditor afirma corretamente que a

A cascata de objetivos do COBIT 5 traduz as necessidades das partes interessadas em objetivos de TI. Os objetivos de TI são estruturados de acordo com as dimensões do BSC de TI, alguns deles são listados a seguir:

I. Otimização de ativos, recursos e capacidades de TI.

II . Conhecimento, expertise e iniciativas para inovação dos negócios.

III . Conformidade de TI e suporte para conformidade do negócio com as leis e regulamentos externos.

IV. Gestão de risco organizacional de TI.

V. Uso adequado de aplicativos, informações e soluções tecnológicas.

Considerando os objetivos listados, referem-se à dimensão Financeira os que constam APENAS em

No TOGAF, o Enterprise Continuum é o continuum externo que classifica os ativos relacionados ao contexto da Arquitetura Corporativa geral. As classes de ativos deste continuum podem influenciar as arquiteturas, mas não são usadas diretamente durante o desenvolvimento da arquitetura do ADM. O Enterprise Continuum contém duas especializações:

I. Oferece uma maneira consistente de definir e compreender as regras, representações e relacionamentos genéricos em uma arquitetura, incluindo as relações de rastreabilidade e derivação. Representa uma estruturação de Blocos de Arquitetura (ABBs), que são ativos de arquitetura reutilizáveis. Os ABBs evoluem através de seu ciclo de vida de desenvolvimento, desde entidades abstratas e genéricas até ativos de Arquitetura Específica da Organização totalmente expressos. É uma ferramenta útil para descobrir semelhanças e eliminar redundâncias desnecessárias.

II . Define o que está disponível no ambiente organizacional como Solution Building Blocks (SBBs) reutilizáveis. As soluções são resultados de acordos entre clientes e parceiros de negócios que implementam as regras e os relacionamentos definidos no espaço da arquitetura. Aborda as semelhanças e diferenças entre os produtos, sistemas e serviços dos sistemas implementados.

I e II correspondem, correta e respectivamente, a

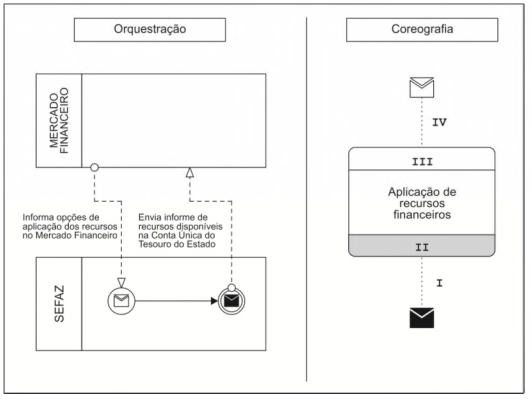

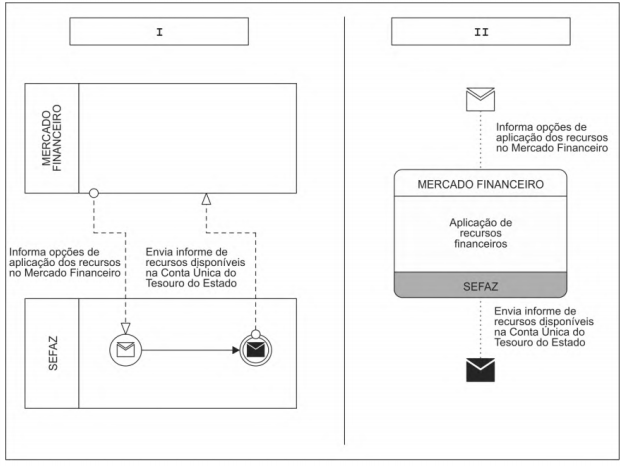

Considere os diagramas BPMN 2.0 a seguir.

Analisando os diagramas, conclui-se corretamente que

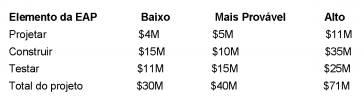

Um Auditor Fiscal da área de TI participou do processo Realizar a Análise Quantitativa dos Riscos de um projeto da SEFAZ-BA realizado com base no PMBOK 5ª edição. O principal benefício desse processo é a produção de informações quantitativas dos riscos para respaldar a tomada de decisões, a fim de reduzir o grau de incerteza dos projetos. Aplicando-se uma técnica de coleta e apresentação de dados sobre riscos, chegaram-se às faixas de estimativas de custos do projeto apresentada a seguir.

Considerando esse cenário,

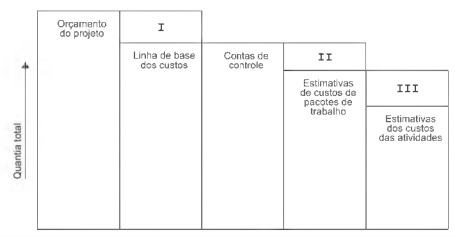

Uma Auditora Fiscal da área de TI trabalha no processo Determinar Orçamento em um projeto com base nas melhores práticas do PMBOK 5ª edição. A figura a seguir ilustra os vários componentes do orçamento do projeto e a linha de base dos custos.

De acordo com a figura e considerando que o principal benefício deste processo é a determinação da linha de base dos custos

para o monitoramento e controle do desempenho do projeto,

Sufixo DNS específico de conexão: Endereço IPv6 .................... : 2804:14c:122:86k6::1008 Endereço IPv6 .................... : 2804:14c:122:86b6:9d9d:91c0:a266:c8b8 Endereço IPv6 Temporário........... : 2804:14c:122:86b6:6157:ba6e:cb64:37e2 Endereço IPv6 de link local ....... : fe80::9d9d:91c0:a266:c8b8%7 Endereço IPv4.........................: 192.168.0.21 Máscara de Sub-rede ............................. : 255.255.255.0 Gateway Padrão.................... : fe80::ea20:e2ff:fe0f:c832%7

Ele concluiu corretamente que o endereço

I. Índice de investimentos - Índice de liquidez do tesouro - Índice de evolução da base tributária - Índice de endividamento. II . Percentual de ocorrência de riscos não mitigados - Índice de cumprimento dos requisitos de qualidade.

Os indicadores agrupados em

I. Pontos Fracos x Ameaças (WT): ocorre quando a organização se encontra no cenário mais crítico e pessimista. Tem como finalidade minimizar perdas e impactos negativos que as fraquezas e ameaças podem causar, buscando diminuir as chances de uma fraqueza se tornar, na realidade, uma ameaça. II. Pontos Fortes x Ameaças (ST): utiliza o ponto forte para diminuir a probabilidade de uma ameaça identificada acontecer na organização. É uma estratégia que tende a buscar uma posição de conforto para a organização, pois busca diminuir a força de uma ameaça externa.

I e II referem-se, correta e respectivamente, às estratégias

Um Auditor Fiscal afirma corretamente que o diagrama