Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 766 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q444866

Contabilidade Geral

Texto associado

Os dados abaixo servirão de base para a questão.

Considerando a evolução da análise vertical dos estoques, verificamos que ela quardou correlação com a análise vertical

Q444865

Contabilidade Geral

Texto associado

Os dados abaixo servirão de base para a questão.

Correlacionando a análise horizontal do Lucro Líquido do Exercício com a respectiva Análise Horizontal constatamos

Q444864

Análise de Balanços

Texto associado

Os dados abaixo servirão de base para a questão.

Considerando a Análise Vertical do Ativo Circulante observa-se

Q444863

Análise de Balanços

Para analisar o endividamento de uma empresa, o contador dispõe de diversos índices. As assertivas a seguir se referem aos índices de endividamento:

I. Quanto maior for o uso de capital de terceiros em relação ao ativo total, maior será o risco financeiro e o retorno potencial esperado.

II. Passivo Circulante / Passivo Exigível Total indica a proporção de dívidas a longo prazo em relação ao endividamento total da empresa.

III. O índice de endividamento geral indica a proporção de ativo total financiado por capital de terceiros.

IV. Segregar o Passivo Exigível Total em contas financeiras e operacionais possibilita uma análise mais profunda do endividamento quanto à aplicação do capital de terceiros.

Assinale a alternativa que contém as afirmativas CORRETAS:

I. Quanto maior for o uso de capital de terceiros em relação ao ativo total, maior será o risco financeiro e o retorno potencial esperado.

II. Passivo Circulante / Passivo Exigível Total indica a proporção de dívidas a longo prazo em relação ao endividamento total da empresa.

III. O índice de endividamento geral indica a proporção de ativo total financiado por capital de terceiros.

IV. Segregar o Passivo Exigível Total em contas financeiras e operacionais possibilita uma análise mais profunda do endividamento quanto à aplicação do capital de terceiros.

Assinale a alternativa que contém as afirmativas CORRETAS:

Q444862

Auditoria

A auditoria de demonstrações contábeis é executada por um auditor. Esse, ao verificar as demonstrações contábeis de uma empresa, deve considerar que, EXCETO:

Q444861

Auditoria

As assertivas a seguir referem-se à documentação de auditoria.

I. A documentação de auditoria fornece evidências de que a auditoria está em conformidade com as normas de auditoria.

II. É necessário que o auditor documente todos os assuntos considerados ou todos os julgamentos profissionais exercidos na auditoria.

III. A existência de carta de contratação assinada no arquivo de auditoria demonstra que o auditor e a administração concordaram com os termos do trabalho de auditoria, ou, quando apropriado, junto aos responsáveis pela governança.

IV. O relatório do auditor que contém opinião com ressalva demonstra que o auditor cumpriu o requisito de expressar opinião com ressalva sob as circunstâncias especificadas nas normas.

Assinale a alternativa CORRETA.

I. A documentação de auditoria fornece evidências de que a auditoria está em conformidade com as normas de auditoria.

II. É necessário que o auditor documente todos os assuntos considerados ou todos os julgamentos profissionais exercidos na auditoria.

III. A existência de carta de contratação assinada no arquivo de auditoria demonstra que o auditor e a administração concordaram com os termos do trabalho de auditoria, ou, quando apropriado, junto aos responsáveis pela governança.

IV. O relatório do auditor que contém opinião com ressalva demonstra que o auditor cumpriu o requisito de expressar opinião com ressalva sob as circunstâncias especificadas nas normas.

Assinale a alternativa CORRETA.

Q444860

Auditoria

Os princípios fundamentais de ética profissional relevantes para o auditor quando da condução de auditoria de demonstrações contábeis estão implícitos no Código de Ética Profissional do Contabilista e na NBC PA 01, que trata do controle de qualidade. Esses princípios são:

Q444859

Auditoria

Risco de auditoria é a possibilidade de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. A análise dos riscos de auditoria deve ser feita na fase de planejamento dos trabalhos, incluindo nessa análise as assertivas apresentadas a seguir:

( ) Avaliar os riscos de auditoria e a identificação de áreas importantes da entidade, quer pelo volume de transações, quer pela complexidade de suas atividades.

( ) Considerar as demonstrações contábeis tomadas no seu conjunto, bem como as atividades, qualidade da administração, avaliação do sistema contábil e de controles internos e situação econômica e financeira da entidade.

( ) Considerar o saldo das contas ou natureza e o volume das transações.

( ) Avaliar as comparações e as análises dos resultados financeiros da entidade com dados históricos e/ou projetados.

Considerando “F” para as falsas e “V” para as verdadeiras a sequência correta é:

( ) Avaliar os riscos de auditoria e a identificação de áreas importantes da entidade, quer pelo volume de transações, quer pela complexidade de suas atividades.

( ) Considerar as demonstrações contábeis tomadas no seu conjunto, bem como as atividades, qualidade da administração, avaliação do sistema contábil e de controles internos e situação econômica e financeira da entidade.

( ) Considerar o saldo das contas ou natureza e o volume das transações.

( ) Avaliar as comparações e as análises dos resultados financeiros da entidade com dados históricos e/ou projetados.

Considerando “F” para as falsas e “V” para as verdadeiras a sequência correta é:

Q444858

Contabilidade Geral

Os itens:

1º- O objetivo da elaboração e divulgação de relatório contábil-financeiro.

2º - As características qualitativas da informação contábil-financeira útil.

3º - A definição, o reconhecimento e a mensuração dos elementos a partir dos quais as demonstrações contábeis são elaboradas e

4º - Os conceitos de capital e de manutenção de capital.

são parte integrante

1º- O objetivo da elaboração e divulgação de relatório contábil-financeiro.

2º - As características qualitativas da informação contábil-financeira útil.

3º - A definição, o reconhecimento e a mensuração dos elementos a partir dos quais as demonstrações contábeis são elaboradas e

4º - Os conceitos de capital e de manutenção de capital.

são parte integrante

Q444857

Contabilidade Geral

No caso de um arrendamento mercantil financeiro, a sua contabilização deve ser feita

Q444856

Contabilidade Geral

De acordo com a Lei 6.404/1976 (e posteriores alterações) e do Pronunciamento Técnico CPC 26– Apresentação das Demonstrações Contábeis - assinale a alternativa totalmente CORRETA sobre a DMPL - Demonstração das Mutações do Patrimônio Líquido.

Q444855

Contabilidade Geral

A Lei 6.404/1976 estabelece que a DRE - Demonstração do Resultado do Exercício - deve ser apresentada de forma dedutiva, apresentando as operações realizadas pela empresa durante o exercício social, de forma a destacar o resultado líquido do período. De acordo com a Lei societária, assinale a alternativa totalmente CORRETA

Q444854

Contabilidade Geral

O Princípio do custo histórico como base de valor corresponde à afirmativa:

Q444853

Contabilidade Geral

Uma empresa comercial registrou as seguintes transações em um determinado mês:

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

Q444852

Contabilidade Geral

O regime normal de cálculo e recolhimento do ICMS consiste no recolhimento da diferença encontrada entre o débito e o crédito do imposto. É totalmente CORRETO inferir que quando a empresa

Q444851

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações e do Pronunciamento Técnico CPC 36 – Demonstrações Contábeis Consolidadas - é totalmente CORRETO afirmar que

Q444850

Contabilidade Geral

A Demonstração do Fluxo de Caixa (DFC) não era obrigatória no Brasil até a publicação da Lei 11.638/07, exceto em casos específicos. De acordo com a modificação da Legislação Societária brasileira, Lei 6.404/76, é totalmente CORRETO afirmar que

Q444849

Contabilidade Geral

Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método UEPS. O estoque final de mercadorias em 30 de abril de 2012 era de 120 unidades avaliadas ao custo unitário de R$ 30,00. Abstrai-se a incidência de tributos sobre as operações. Em maio de 2012, a empresa realizou os seguintes movimentos de compra e venda de mercadorias:

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

04/05 — compra à vista de 100 unidades ao preço unitário de R$ 25,00.

15/05 — compra à vista de 80 unidades pelo valor total de R$ 1.600,00.

18/05 — venda à vista de 200 unidades pelo valor total de R$ 6.200,00.

Com base nas informações, é CORRETO afirmar que a empresa obteve um lucro bruto de

Q444848

Contabilidade Geral

Considere exclusivamente o lançamento a seguir (sem data e histórico):

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

D – Banco

D – Encargos financeiros a transcorrer

C – Duplicata Descontada

A alternativa que melhor representa essa informação é:

Q444847

Contabilidade Geral

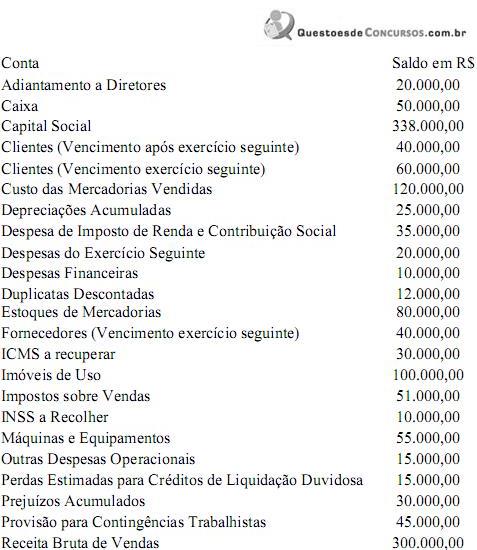

As contas a seguir discriminadas e seus respectivos valores são de uma empresa comercial, em 31 de dezembro de 2011.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.