Questões de Concurso

Para al-pe

Foram encontradas 585 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q370943

Engenharia de Software

Renato e Luiza trabalham como Analistas Legislativos na Assembleia Legislativa do Estado de Pernambuco num mesmo projeto e cada um deles precisou editar o mesmo arquivo texto no mesmo repositório ao mesmo tempo. Luiza, acidentalmente, sobrescreveu as alterações de Renato, que tinha salvo suas alterações no repositório primeiro. Esta situação poderia:

I. ser evitada com o uso de um Sistema de Controle de Versão (SCV) que trabalhasse com o modelo alocar-modificar- desalocar. Neste modelo, o repositório permite que somente uma pessoa por vez possa modificar o arquivo.

II. ser evitada com o uso de um SCV que trabalhasse com o modelo copiar-modificar-unificar. Neste modelo, Renato e Luiza criariam uma cópia de trabalho pessoal do arquivo armazenado no repositório. Eles então trabalhariam de forma paralela, modificando suas próprias cópias. No final, as cópias locais seriam unificadas em uma nova versão.

III. ser evitada por qualquer SCV, marcando o arquivo como não-unificável. Neste caso, tanto o modelo alocar-modificar- desalocar quanto o modelo copiar-modificar-unificar, impediriam que houvesse a sobrescrita no arquivo quando Renato e Luiza acessassem-no ao mesmo tempo.

IV. causar atrasos e tempo perdido com o uso de um SCV que trabalhasse com o modelo alocar-modificar-desalocar. Isso porque Renato poderia alocar o arquivo, esquecer dele e sair de férias. Luiza continuaria esperando para editar o arquivo e teria que pedir a um administrador para liberar o arquivo alocado por Renato.

V. ser evitada com o uso de um SCV que trabalhasse com o modelo copiar-modificar-unificar. Caso as alterações de Luiza viessem a se sobrepor às alterações de Renato, na unificação das cópias dos arquivos o SCV detectaria o problema, desfaria automaticamente as sobreposições e poderia seguramente salvar o arquivo unificado de volta no repositório.

Está correto o que se afirma APENAS em:

I. ser evitada com o uso de um Sistema de Controle de Versão (SCV) que trabalhasse com o modelo alocar-modificar- desalocar. Neste modelo, o repositório permite que somente uma pessoa por vez possa modificar o arquivo.

II. ser evitada com o uso de um SCV que trabalhasse com o modelo copiar-modificar-unificar. Neste modelo, Renato e Luiza criariam uma cópia de trabalho pessoal do arquivo armazenado no repositório. Eles então trabalhariam de forma paralela, modificando suas próprias cópias. No final, as cópias locais seriam unificadas em uma nova versão.

III. ser evitada por qualquer SCV, marcando o arquivo como não-unificável. Neste caso, tanto o modelo alocar-modificar- desalocar quanto o modelo copiar-modificar-unificar, impediriam que houvesse a sobrescrita no arquivo quando Renato e Luiza acessassem-no ao mesmo tempo.

IV. causar atrasos e tempo perdido com o uso de um SCV que trabalhasse com o modelo alocar-modificar-desalocar. Isso porque Renato poderia alocar o arquivo, esquecer dele e sair de férias. Luiza continuaria esperando para editar o arquivo e teria que pedir a um administrador para liberar o arquivo alocado por Renato.

V. ser evitada com o uso de um SCV que trabalhasse com o modelo copiar-modificar-unificar. Caso as alterações de Luiza viessem a se sobrepor às alterações de Renato, na unificação das cópias dos arquivos o SCV detectaria o problema, desfaria automaticamente as sobreposições e poderia seguramente salvar o arquivo unificado de volta no repositório.

Está correto o que se afirma APENAS em:

Q370942

Engenharia de Software

O controle de versões é uma atividade procedimental que garante qualidade e consistência à medida que modificações são feitas em um objeto de configuração. Aplicado ao contexto de desenvolvimento de uma aplicação web, um processo de controle de versão deve ser estabelecido, de forma a implantar;

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Provas:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania

|

FCC - 2014 - AL-PE - Analista Legislativo - Infraestrutura |

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

FCC - 2014 - AL-PE - Analista Legislativo - Sistemas |

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

FCC - 2014 - AL-PE - Analista Legislativo - Comunicação Social - Mídia Impressa |

FCC - 2014 - AL-PE - Agente Legislativo - Consultoria Administrativa - Administração e Políticas Públicas |

Q370933

Português

Está correta a seguinte flexão para o plural;

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370158

Economia

O indicador que NÃO faz parte do cálculo do Índice de Desenvolvimento Humano (IDH) é:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370157

Economia

A proliferação de indicadores do desenvolvimento, tais como o Índice de Bem-Estar Econômico Sustentável (IBES), o Índice de Progresso Real (GPI, em inglês), o Indicador de Poupança Verdadeira (GSI, em inglês), dentre outros, deve-se

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370156

Economia

A teoria do desenvolvimento gestada na América Latina, nos anos de 1960, denominada Teoria da Dependência

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370155

Economia

A ideia fundamental da teoria da base ...... é a de que o crescimento das ...... gera efeitos de multiplicação e de aceleração no setor de mercado interno ...... produzidos pelo ...... e pelo efeito de encadeamento para trás e para frente no processo produtivo, criando demanda por serviços como: transportes, comunicações, financiamentos etc. Os conceitos que complementam corretamente as lacunas da frase acima são, respectivamente:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370154

Economia

Seguem duas afirmações a respeito de um determinado modelo de desenvolvimento:

Na América Latina, a instabilidade econômica associada às monoculturas de exportação levou muitos países, quando de seus esforços de industrialização, a uma autarcia que marcou seus padrões de desenvolvimento

PORQUE

os processos substituidores de importação, adotados por esses países, constituíram uma estratégia de crescimento denominada como “voltada para dentro”, gerando forte redução de itens em suas pautas de importação.

Na América Latina, a instabilidade econômica associada às monoculturas de exportação levou muitos países, quando de seus esforços de industrialização, a uma autarcia que marcou seus padrões de desenvolvimento

PORQUE

os processos substituidores de importação, adotados por esses países, constituíram uma estratégia de crescimento denominada como “voltada para dentro”, gerando forte redução de itens em suas pautas de importação.

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370153

Economia

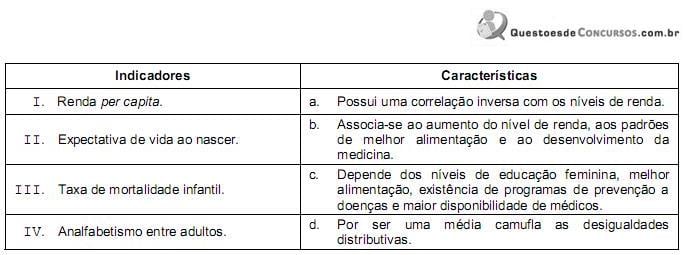

A tabela abaixo apresenta, em sua coluna da esquerda, quatro indicadores de desenvolvimento e, em sua coluna da direita, quatro características associadas a esses indicadores.

A alternativa que apresenta a correspondência correta entre os indicadores e suas características é:

A alternativa que apresenta a correspondência correta entre os indicadores e suas características é:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370152

Economia

No tocante ao conceito de “desenvolvimento econômico” considere:

I. Antes da criação do Estado Nacional moderno, a noção de desenvolvimento econômico se associava ao aumento do poder econômico e militar do soberano, raramente voltando-se para a melhoria das condições de vida do conjunto da população.

II. No início do século XX, o economista austríaco Joseph Schumpeter traz importante contribuição teórica para a distinção entre crescimento econômico e desenvolvimento econômico, associando este segundo conceito ao funcionamento do sistema econômico em um fluxo circular de equilíbrio, cujas variáveis econômicas apresentam aumento em função da expansão demográfica.

III. As flutuações econômicas e o processo de concentração de riqueza contribuem para a percepção da desigualdade do desenvolvimento entre nações, atrelada a questões de distribuição.

IV. O advento da Contabilidade Nacional auxiliou na construção de uma hierarquização de países entre níveis de desenvolvimento mensurados em função de sua renda.

Está correto o que se afirma em

I. Antes da criação do Estado Nacional moderno, a noção de desenvolvimento econômico se associava ao aumento do poder econômico e militar do soberano, raramente voltando-se para a melhoria das condições de vida do conjunto da população.

II. No início do século XX, o economista austríaco Joseph Schumpeter traz importante contribuição teórica para a distinção entre crescimento econômico e desenvolvimento econômico, associando este segundo conceito ao funcionamento do sistema econômico em um fluxo circular de equilíbrio, cujas variáveis econômicas apresentam aumento em função da expansão demográfica.

III. As flutuações econômicas e o processo de concentração de riqueza contribuem para a percepção da desigualdade do desenvolvimento entre nações, atrelada a questões de distribuição.

IV. O advento da Contabilidade Nacional auxiliou na construção de uma hierarquização de países entre níveis de desenvolvimento mensurados em função de sua renda.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370151

Contabilidade Pública

O superávit financeiro do exercício é apurado pela diferença entre

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370150

Contabilidade Pública

Considere os itens, a seguir, do patrimônio da Administração pública direta estadual em 30/06/2013:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370149

Contabilidade Pública

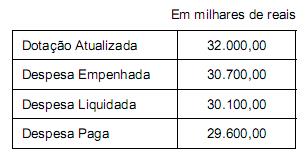

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determi- nado ente público:

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Considere ainda que, no exercício financeiro de 2013, ocorreram as seguintes transações:

- obtenção de uma operação de crédito por antecipação da receita orçamentária no valor de R$ (mil) 2.500,00, cuja liquidação foi em 30/11/2013.

- devolução de um depósito caução no valor de R$ (mil) 290,00.

- pagamento, no valor de R$ (mil) 2.000,00, a fornecedores referente a material de consumo, cujo empenho e liquidação da despesa ocorreram em 2012.

Com base nessas informações, os valores dos recebimentos extraorçamentários e dos pagamentos extraorçamentários evidenciados no Balanço Financeiro referente ao exercício de 2013, foram, respectivamente, em milhares de reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370148

Contabilidade Pública

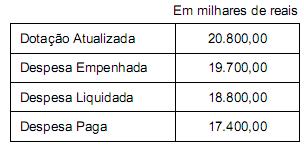

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determinado ente público:

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370147

Contabilidade Pública

No dia 31/01/2014, um órgão da Administração pública direta estadual fez o empenho da despesa com Equipamentos e Material Permanente no valor de R$ 35.000,00 e, no dia 04/02/2014, fez o empenho da despesa com Serviços de Terceiros – Pessoa jurídica no valor de R$ 500,00 referentes, respectivamente, à aquisição de móveis para escritório e fretes para entrega dos mesmos. Em 14/02/2014, o fornecedor entregou os móveis e, neste mesmo dia, houve a liquidação de ambas as despesas (equipamentos e material permanente e serviços de terceiros – pessoa jurídica), cujo pagamento ocorreu em 07/03/2014 (também de ambas as despesas). Os móveis foram adquiridos para utilização por servidores contratados pelo órgão público e foram colocados em uso no dia 15/03/2014. Considerando que a vida útil econômica dos móveis foi estimada em 10 anos, a contabilidade deveria reconhecer, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370146

Contabilidade Pública

Quanto à natureza orçamentária da informação, a arrecadação da receita oriunda da alienação de um bem imóvel com ganho na transação gera o seguinte lançamento contábil:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370145

Administração Financeira e Orçamentária

Considere as seguintes transações ocorridas no mês de fevereiro de 2014 em uma entidade pública governamental:

I. Prestação de Serviços, com o respectivo lançamento da receita, no valor de R$ 250.000,00.

II. Arrecadação de Receita Tributária, cujo fato gerador ocorreu no mês de janeiro de 2014, no valor de R$ 390.000,00.

III. Arrecadação de receitas inscritas na dívida ativa não tributária, no valor de R$ 180.000,00.

IV. Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais, no valor de R$ 500.000,00.

V. Uso de material de consumo adquirido em janeiro de 2014, no valor de R$ 14.000,00.

VI. Empenho e liquidação da despesa com a aquisição de dois computadores, no valor de R$ 8.000,00, cuja utilização foi iniciada em março de 2014.

VII. Liquidação da despesa de consultoria, no valor de R$ 38.000,00, cujo empenho ocorreu em janeiro de 2014.

No mês de fevereiro de 2014, o resultado patrimonial foi, em reais,

I. Prestação de Serviços, com o respectivo lançamento da receita, no valor de R$ 250.000,00.

II. Arrecadação de Receita Tributária, cujo fato gerador ocorreu no mês de janeiro de 2014, no valor de R$ 390.000,00.

III. Arrecadação de receitas inscritas na dívida ativa não tributária, no valor de R$ 180.000,00.

IV. Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais, no valor de R$ 500.000,00.

V. Uso de material de consumo adquirido em janeiro de 2014, no valor de R$ 14.000,00.

VI. Empenho e liquidação da despesa com a aquisição de dois computadores, no valor de R$ 8.000,00, cuja utilização foi iniciada em março de 2014.

VII. Liquidação da despesa de consultoria, no valor de R$ 38.000,00, cujo empenho ocorreu em janeiro de 2014.

No mês de fevereiro de 2014, o resultado patrimonial foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370144

Contabilidade Pública

A entrega de material de distribuição gratuita por um fornecedor e a concomitante liquidação da despesa gera lançamentos em contas com informação de natureza

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370143

Contabilidade Geral

Considerando os lançamentos contábeis padronizados e a natureza patrimonial da informação, o reconhecimento da depreciação mensal dos equipamentos de um órgão do setor público provoca

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370142

Contabilidade Pública

O Plano de Contas da Administração Pública Federal está estruturado por níveis de desdobramento, sendo que o primeiro nível é denominado