Questões de Concurso

Para funpresp-exe

Foram encontradas 2.221 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue o item a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os litígios judiciais trabalhistas e fiscais cujas decisões

futuras possam gerar desembolsos pela EFPC têm de ser

registrados no passivo contingencial da gestão previdencial,

dispensando-se seu registro em notas explicativas.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue o item a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Os conceitos de receita e despesa bem como as definições de

despesas comuns e específicas estabelecidos na Instrução SPC

n.º 34/2009 aplicam-se ao balancete do plano de benefícios.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue o item a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Respeitado o regulamento do plano de benefícios, podem ser

executados com base na data do efetivo recebimento os

registros contábeis referentes a contribuições de

patrocinadores, instituidores, participantes e autopatrocinados

atrelados a planos estruturados nas modalidades de

contribuição definida e contribuição variável.

Julgue o seguintes item, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

Julgue o seguintes item, relativos à reavaliação de ativos.

Se fosse aplicável a reavaliação de ativos tangíveis, após a

elaboração e aprovação do laudo de avaliação dos itens de

mesma natureza, a contabilização da reavaliação desses itens

aumentaria o resultado do exercício pela diferença entre o

valor contábil líquido registrado anteriormente e o novo valor

avaliado.

Julgue o seguintes item, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O resultado da empresa Delta deve incorporar 50% do lucro

obtido pela empresa A.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O valor do investimento, participação em C, feito pela empresa

Delta, em 31/12/2015, é superior a R$ 66.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O balanço patrimonial da empresa Delta, levantado em

31/12/2015, deve mostrar um saldo de R$ 110.000 na conta

investimento, participação em A.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Em se tratando de empresas independentes, o saldo referente

ao goodwill existente em uma empresa cindida deverá ser

totalmente baixado e registrado pelo mesmo valor na empresa

incorporadora.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

A sociedade controladora que tenha 100% do capital da

controlada deve, na contabilização da incorporação,

independentemente de outros lançamentos, debitar o saldo da

conta de incorporação contra o saldo de conta de investimento

avaliado pela equivalência patrimonial.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

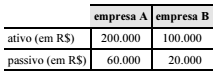

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Nos casos de cisão total ou de incorporação, a contabilidade da

empresa cindida ou incorporada deve baixar contabilmente

todos os ativos e os passivos exigíveis.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

O motivo da não contabilização de um investimento em uma

empresa coligada pelo método de equivalência patrimonial

deve ser divulgado nas notas explicativas da empresa

investidora.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

Não ocorrendo transações entre as partes relacionadas, a

divulgação do nome da controladora direta pela empresa

controlada supre a divulgação do nome da controladora final.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

Entre as transações que devem ser divulgadas se realizadas

pelas partes relacionadas incluem-se os arrendamentos, as

compras de bens não acabados, as vendas de propriedades e as

transferências de pesquisa e desenvolvimento.

A respeito da divulgação de transações com partes relacionadas, julgue o próximo item.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.