Foram encontradas 1.703 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere um homem de 35 anos de idade que deseja contratar um plano de previdência para receber uma renda anual no valor de R$ 12.000,00, vitalícia, antecipada, que será paga quando este se aposentar aos 60 anos de idade.

Dados de comutação:

D35 = 1.774,6334; D60 = 487,2322; N35 = 32.534,2508; N36 = 30.759,6175; N60 = 6.674,8699; N61 = 6.187,6377.

Utilizando-se a tábua atuarial AT-2000M e taxa de juros de 5% a.a., o valor da contribuição única pura a ser paga pelo

participante no momento da contratação do plano, será, em R$, igual a

Considere uma mulher aposentada de 65 anos de idade, e que recebe mensalmente R$ 2.000,00 de benefício, pagos postecipadamente.

Dados de comutação:

D65 = 387,7234; N65 = 5.170,7089; N66 = 4.782,9855

Utilizando-se a tábua atuarial AT-2000 feminina, taxa de juros de 5% a.a. e sabendo-se que ela recebe 12 pagamentos por ano,

a reserva matemática de benefício concedido, em R$, será igual a

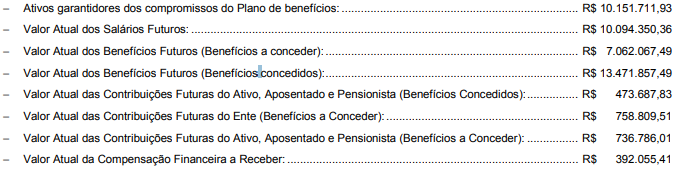

Considere os dados abaixo.

O resultado atuarial (déficit/superávit) do Regime Próprio de Previdência Social (Benefícios em Regime de Capitalização) é igual a

Fazem parte da Nota Técnica Atuarial dos Regimes Próprios de Previdência Social − RPPS os seguintes elementos mínimos e obrigatórios:

I. Hipóteses Biométricas, Demográficas, Financeiras e Econômicas.

II. Modalidade dos benefícios assegurados pelo RPPS.

III. Regimes Financeiros e Métodos de financiamento por benefício assegurado pelo RPPS.

IV. Utilização de taxa de juros real de 7% a.a.

Está correto o que consta APENAS em

Sobre a Avaliação Atuarial e o Demonstrativo de Resultado da Avaliação Atuarial − DRAA dos Regimes Próprios de Previdência Social − RPPS, considere:

I. A avaliação atuarial é um estudo técnico desenvolvido pelo atuário, baseado apenas nas características econômicas da população, com o objetivo de estabelecer, de forma suficiente, os recursos necessários para a garantia dos pagamentos dos benefícios previstos pelo plano.

II. As avaliações e reavaliações atuariais indicarão o valor presente dos compromissos futuros do plano de benefícios do RPPS, suas necessidades de custeio e o resultado atuarial.

III. O Demonstrativo de Resultado da Avaliação Atuarial − DRAA registra de forma resumida as características gerais do plano e os principais resultados da avaliação atuarial.

IV. A Avaliação Atuarial indicará o plano de custeio necessário, a partir de sua realização, para a cobertura do custo normal e do custo suplementar do plano de benefícios do RPPS.

Está correto o que consta APENAS em

Sobre os Regimes Financeiros dos planos de benefícios que podem ser adotados pelos Regimes Próprios de Previdência Social − RPPS, tendo em vista o equilíbrio financeiro e atuarial, considere:

I. Regime de Capitalização no qual as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos pensionistas, acrescidas ao patrimônio existente, às receitas por ele geradas e a outras espécies de aportes, sejam suficientes para a formação dos recursos garantidores à cobertura dos compromissos futuros do plano de benefícios e da taxa de administração.

II. Regime de Repartição de Capitais de Cobertura, em que as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente federativo, pelos servidores ativos e inativos e pelos pensionistas, em um determinado exercício, sejam suficientes para a constituição das reservas matemáticas dos benefícios iniciados por eventos que ocorram nesse mesmo exercício, admitindo-se a constituição de fundo previdencial para oscilação de risco.

III. Regime de Repartição Simples, em que as contribuições estabelecidas no plano de custeio, a serem pagas pelo ente

federativo, pelos servidores ativos e inativos e pelos pensionistas, em um determinado exercício, sejam suficientes para o

pagamento dos benefícios nesse exercício, sem o propósito de acumulação de recursos, admitindo-se a constituição de

fundo previdencial para oscilação de risco.

Está correto o que consta em

Uma determinada pessoa deseja comprar uma televisão e a loja ofereceu as seguintes condições:

a. Preço à vista = R$ 3.200,00.

b. Condições a prazo = entrada de R$ 1.000,00 e R$ 2.497,00 em 90 dias.

A taxa de juros simples mensal cobrada na venda a prazo é, em % ao mês,

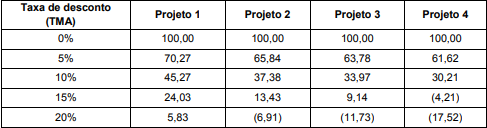

Abaixo são apresentados os valores presentes líquidos − VPL de quatro projetos de investimento, admitindo-se diferentes taxas de desconto (taxa mínima de atratividade − TMA):

Com base nas informações acima,

Para comprar um caminhão, o Sr. Luiz realizou uma pesquisa em 3 concessionárias e obteve as seguintes propostas de financiamento:

− Concessionária Alfa: Entrada de R$ 48.000,00 + 1 prestação de R$ 106.090,00 após 30 dias da entrada.

− Concessionária Beta: Entrada de R$ 49.000,00 + 1 prestação de R$ 106.090,00 após 60 dias da entrada.

− Concessionária Gama: Entrada de R$ 49.000,00 + 2 prestações de R$ 53.045,00 para 30 e 60 dias após a entrada, respectivamente.

Sabendo que a taxa de juros compostos era de 3% ao mês, a melhor proposta para a aquisição do caminhão foi a da

concessionária

Uma empresa obteve um empréstimo à taxa de juros compostos de 2% ao mês e ainda restam duas parcelas trimestrais de mesmo valor para sua liquidação. O valor de cada parcela é R$ 30.000,00 e a primeira das duas parcelas vencerá em 90 dias. A empresa pretende alterar a forma de pagamento, mantendo a mesma taxa de juros, e propõe à instituição financeira a liquidação da seguinte forma:

− Uma parcela de R$ 25.000,00, na data de hoje.

− Uma parcela complementar, daqui a 60 dias.

A equação que permite calcular corretamente o valor da parcela complementar identificada pela incógnita x, é

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

Atenção: Considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes às transações ocorridas no mês de fevereiro de 2018:

− Recebimento de transferências correntes intergovernamentais no valor de R$ 5.000.000,00 referentes ao mês de fevereiro de 2018.

− Empenho de despesa referente a serviços de terceiros – pessoa jurídica, contratados para a limpeza do edifício-sede da entidade, no valor de R$ 80.000,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em março de 2018.

− Empenho de despesa com a aquisição de um veículo no valor de R$ 50.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 28/02/2018, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em março de 2018.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 10.000,00.

− Reconhecimento da depreciação mensal dos imóveis no valor de R$ 100.000,00.

As informações abaixo foram obtidas do Balanço Patrimonial de uma empresa, publicado em 31/12/2016:

− Ativo Não Circulante = R$ 1.050.000,00.

− Passivo Não Circulante = R$ 600.000,00.

− Índice de liquidez corrente = 1,5.

− Concentração da dívida no curto prazo = 40%.

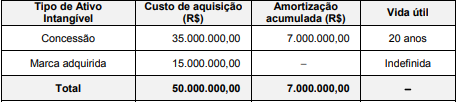

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,