Foram encontradas 2.042 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

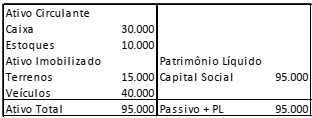

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o

valor total dos ajustes dos itens que afetaram o lucro para

conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em

31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa

pelo método indireto.

Uma entidade emitiu uma debênture, em 2014, no valor de R$ 500.000, com juros de 8% ao ano. O valor recebido foi utilizado para a compra de máquinas, que foram utilizadas no negócio da entidade.

Em 2017, a entidade liquidou integralmente o passivo.

Assinale a opção que indica a classificação do resgate da debênture na Demonstração dos Fluxos de Caixa (método direto) da entidade, em 31/12/2017.

Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque.

De acordo com o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação.

Uma entidade comercial do setor de varejo efetua vendas a prazo dentro da sua estratégia operacional.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, as reversões dos ajustes a valor presente dos ativos monetários qualificáveis desta entidade devem ser apropriadas como

Uma entidade captou um empréstimo bancário, em 02/01/2012, com o prazo de cinco anos para construir uma planta industrial para manufatura, já que não possuía caixa para tal. Os juros mensais eram fixos, no valor de R$200.

A planta industrial ficou pronta e começou a ser utilizada em 02/01/2015.

Assinale a opção que indica a contabilização dos juros durante os cinco anos de empréstimo, de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de Empréstimos.

Uma sociedade empresária, em 31/12/2016, apresentou receitas de serviços no valor de R$ 400.000 e despesas tributáveis no valor de R$ 600.000. Ela possuía perspectivas de lucros futuros e, em 31/12/2017, apresentou Receitas de R$ 700.000 e despesas de R$ 500.000. As receitas reconhecidas, em 2016 e em 2017, eram tributáveis e as despesas dedutíveis.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro e considerando imposto sobre a renda e contribuição social de 34%, o Lucro Líquido apresentado na Demonstração do Resultado do Exercício da sociedade empresária, em 31/12/2017, foi de

A Cia. X encerrou o exercício contábil de 2017 com lucro líquido de R$ 100.000. Em 10/01/2018, a sociedade empresária declarou dividendos adicionais aos dividendos mínimos obrigatórios, no valor de R$ 20.000.

Em 01/03/2018, a sociedade empresária autorizou a emissão das demonstrações contábeis.

Assinale a opção que indica o tratamento correto dos dividendos adicionais nas demonstrações contábeis da Cia. X, referentes a 2017.

De acordo com o Pronunciamento Técnico CPC 21 (R1) - Demonstração Intermediária, uma entidade pode ser requerida a divulgar menos informações nos períodos intermediários do que em suas demonstrações contábeis anuais.

Segundo o pronunciamento, assinale a opção que indica o conteúdo mínimo da demonstração contábil intermediária.

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

Em 01/10/2017, uma entidade vendeu mercadorias para o exterior por um valor equivalente a US$ 100.000 a prazo. Na data, a cotação do dólar era de R$ 3,50. Foi estabelecido no contrato de venda que a entidade compradora era responsável por eventuais danos às mercadorias no transporte.

A mercadoria foi embarcada em 10/10/2017, quando a cotação do dólar era de R$ 3,60 e recebida em 10/11/2017, quando a cotação do dólar era de R$ 3,70.

O pagamento foi feito em 15/12/2017. Na data, a cotação do dólar era de R$ 3,80.

Em 31/12/2017, a cotação do dólar era de R$ 3,65.

Assinale a opção que indica o valor contabilizado como receita por essa venda na Demonstração do Resultado do Exercício da entidade, em 31/12/2017.

Um empregado de determinada entidade entrou na justiça cobrando horas extras não remuneradas, no total de R$ 50.000. Os consultores jurídicos da entidade consideram que o risco de perda é remoto.

Em relação ao fato, assinale a opção que indica o correto procedimento da entidade.

O contador de uma entidade incorreu em um erro e não reconheceu a reversão do teste de impairment dos ativos imobilizados dela.

Assinale a opção que indica o efeito que esse erro causou ao patrimônio da entidade.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

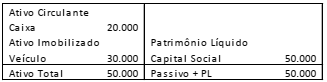

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo

no balanço patrimonial da entidade.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta

Uma sociedade empresária que presta serviços de consultoria apresentava em 31/12/2017 o seguinte balanço patrimonial:

No mês de janeiro, a sociedade empresária comprou, por R$30.000, ações de empresas do ramo de petróleo com a perspectiva de venda em doze meses. Além disso, um dos sócios da sociedade empresária obteve um empréstimo da própria sociedade empresária no valor de R$ 20.000, para pagamento em dez meses.

Considerando apenas esses fatos, sobre o balanço patrimonial da

sociedade empresária, em 31/01/2018, assinale a opção correta.