Foram encontradas 2.908 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

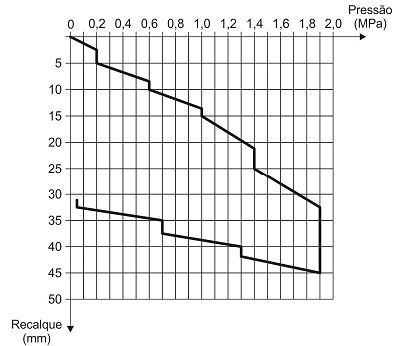

Considere as informações abaixo sobre o resultado do ensaio de prova de carga para um futuro projeto de fundações.

− Solo com predominância de ruptura local.

− Resultado da prova de carga sobre placa a seguir.

A tensão admissível de uma fundação direta, desprezando o seu tamanho é, em MPa,

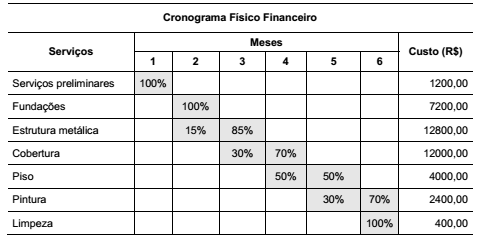

Para a construção de um galpão de estrutura metálica, um Engenheiro Civil elaborou o seguinte cronograma físico financeiro da obra:

No final de cada mês o Engenheiro Civil emitia um relatório no qual constava o andamento da obra, com os serviços executados

e os respectivos desembolsos financeiros. O percentual acumulado dos serviços executados até o final do terceiro mês é

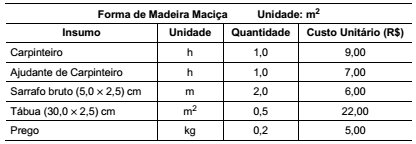

Para compor o Termo de Referência de um edital, um Engenheiro Civil lotado na Defensoria Pública do Estado do Rio Grande do Sul foi designado para fixar o preço das formas de madeira maciça a serem utilizadas na construção de um edifício de concreto armado, conforme a planilha de custos unitários abaixo.

Para a construção do edifício serão necessários 1 500 m2 de formas de madeira maciça. Considerando a incidência de 125% de

encargos sociais sobre o custo da mão de obra e 25% de BDI, o preço das formas, em reais, é

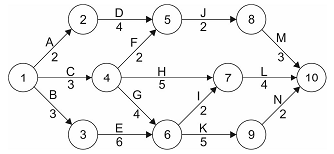

Considere o cronograma de atividades PERT-CPM da reforma de um apartamento, onde a duração de cada atividade é indicada em dias, como ilustrado abaixo.

O responsável pelas entregas do depósito de materiais de construção informou que os materiais necessários para a execução

das atividades D e J podem atrasar de 2 a 3 dias. Contudo, o empreiteiro não se preocupou, pois a folga, em dias, no caminho

das atividades A, D, J e M é

Considere os itens abaixo.

I. O objetivo e a extensão dos trabalhos.

II. A metodologia adotada.

III. Os principais procedimentos de auditoria aplicados e sua extensão.

IV. A descrição dos fatos constatados e as evidências encontradas.

V. Os riscos associados aos fatos constatados.

Nos termos da NBC TI 01, esses itens são aspectos mínimos que devem ser abordados

Considere os itens abaixo.

I. Assistir à equipe de trabalho no planejamento e execução da auditoria.

II. Assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão.

III. Permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

IV. Manter um registro de assuntos de importância recorrente para auditorias futuras.

V. Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Nos termos da NBC TA 230, esses itens representam as denominadas finalidades adicionais

Considere os itens abaixo.

I. Informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

II. Risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante.

III. Risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

IV. Postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

V. Nível alto, mas não absoluto, de segurança, no contexto da auditoria de demonstrações contábeis.

Nos termos da NBC TA 200, esses itens definem, respectivamente,

Considere os itens abaixo.

I. Verificação da legalidade dos atos de execução orçamentária de forma prévia, concomitante e subsequente.

II. Levantamento, prestação ou tomada de contas, a qualquer tempo, de todos os responsáveis por bens ou valores públicos.

III. Controle, pelo órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, do cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

IV. Controle da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

V. Controle da fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

Segundo dispõe a Lei n° 4.320/1964, esses atos são típicos do exercício do controle

Considere os itens abaixo.

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada.

II. A despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

III. As demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, excluindo a empresa estatal dependente.

IV. As receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos.

V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Consoante dispõe a Lei Complementar n° 101/2000, é norma de escrituração das contas públicas APENAS o indicado nos itens