Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 625 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3629697

Contabilidade Pública

Sobre o uso das naturezas da informação no PCASP e as

regras de integridade, assinale a alternativa correta.

Q3629696

Contabilidade Pública

Um tomógrafo de hospital público (ativo não gerador de

caixa), em 31/12/X1, possui: valor contábil bruto

R$ 5.000.000; depreciação acumulada R$ 2.000.000;

valor justo líquido de custos de alienação R$ 2.400.000;

valor de serviço (valor em uso para prestação do serviço)

estimado em R$ 2.600.000. Há indicação objetiva de

perda de serviço.

Assinale a alternativa que apresenta a perda por redução ao valor recuperável a reconhecer.

Assinale a alternativa que apresenta a perda por redução ao valor recuperável a reconhecer.

Q3629695

Contabilidade Pública

Um instituto público desenvolve um software para

gestão de leitos hospitalares. Na fase de pesquisa (X1),

gastou R$ 1,5 milhão. Na fase de desenvolvimento (X2),

atendeu cumulativamente aos critérios de viabilidade

técnica, intenção e capacidade de concluir e usar,

capacidade de gerar benefícios de serviço,

disponibilidade de recursos e mensuração confiável,

incorrendo em R$ 3,2 milhões. O software foi colocado

em uso em 01/10/X2, com vida útil estimada de 8 anos,

sem valor residual.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil a ser adotado.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil a ser adotado.

Q3629694

Contabilidade Pública

Uma autarquia responde a três demandas:

I Ação trabalhista com probabilidade de perda “provável”, estimativa pontual de R$ 12 milhões, com apólice de seguro contratada que cobre até 60% das perdas;

II Ação civil pública com probabilidade “possível”, estimativa entre R$ 3 e R$ 9 milhões;

III Notificação de multa ambiental, com probabilidade “remota”, valor potencial de R$2 milhões.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil correto no encerramento de X1.

I Ação trabalhista com probabilidade de perda “provável”, estimativa pontual de R$ 12 milhões, com apólice de seguro contratada que cobre até 60% das perdas;

II Ação civil pública com probabilidade “possível”, estimativa entre R$ 3 e R$ 9 milhões;

III Notificação de multa ambiental, com probabilidade “remota”, valor potencial de R$2 milhões.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil correto no encerramento de X1.

Q3629693

Contabilidade Pública

Considere os eventos:

I Recebimento em caixa de receitas tributárias de dezembro/X1 no dia 02/01/X2;

II Empenho de despesas de custeio em 28/12/X1, liquidadas em 10/01/X2 e pagas em 25/01/X2;

III Prestação efetiva de serviços por fornecedor em 29/12/X1 sem empenho prévio, com empenho e pagamento regularizados em X2.

Assinale a alternativa correta quanto ao reconhecimento orçamentário e patrimonial.

I Recebimento em caixa de receitas tributárias de dezembro/X1 no dia 02/01/X2;

II Empenho de despesas de custeio em 28/12/X1, liquidadas em 10/01/X2 e pagas em 25/01/X2;

III Prestação efetiva de serviços por fornecedor em 29/12/X1 sem empenho prévio, com empenho e pagamento regularizados em X2.

Assinale a alternativa correta quanto ao reconhecimento orçamentário e patrimonial.

Q3629692

Contabilidade Pública

Sobre os elementos do patrimônio público e o saldo

patrimonial, assinale a alternativa correta.

Q3629691

Contabilidade Pública

No âmbito da contabilidade aplicada ao setor público,

assinale a alternativa correta sobre o regime de

reconhecimento e os subsistemas contábeis no

Governo Federal (SIAFI/PCASP/MSC).

Q3629690

Análise de Balanços

Dados da Cia. Gama em 20X5:

• Passivo oneroso (empréstimos e financiamentos, curto +longo): R$ 12.000

• Passivo de arrendamentos (CPC 06): R$ 3.000

• Caixa e equivalentes: R$ 2.500

• Patrimônio líquido: R$ 10.000

• EBITDA: R$ 5.000 (exclui despesas de depreciação e amortização; inclui efeito de arrendamentos no EBITDA, como usual)

• Despesa financeira (juros) total: R$ 1.100 (inclui juros de arrendamentos)

Assinale a alternativa que apresenta, aproximadamente, nessa ordem, os indicadores:

I Dívida líquida / EBITDA;

II Dívida líquida / Patrimônio líquido;

III Cobertura de juros (EBITDA / juros).

• Passivo oneroso (empréstimos e financiamentos, curto +longo): R$ 12.000

• Passivo de arrendamentos (CPC 06): R$ 3.000

• Caixa e equivalentes: R$ 2.500

• Patrimônio líquido: R$ 10.000

• EBITDA: R$ 5.000 (exclui despesas de depreciação e amortização; inclui efeito de arrendamentos no EBITDA, como usual)

• Despesa financeira (juros) total: R$ 1.100 (inclui juros de arrendamentos)

Assinale a alternativa que apresenta, aproximadamente, nessa ordem, os indicadores:

I Dívida líquida / EBITDA;

II Dívida líquida / Patrimônio líquido;

III Cobertura de juros (EBITDA / juros).

Q3629689

Contabilidade Geral

Em 02/01/20X5, a Cia. Alfa adquiriu 12% das ações

ordinárias da Cia. Beta (sem influência significativa) por

R$ 9.500.000, em transação privada. Incorreu

em R$ 100.000 de custos de transação. Não há mercado

ativo para o instrumento idêntico; entretanto, há

cotações observáveis para instrumentos similares no

mercado de balcão, com volume e liquidez

significativamente maiores do que em outros

mercados. Uma avaliação por fluxo de caixa descontado

(FCD) baseada em projeções internas e taxa de

desconto que inclui prêmios de risco não observáveis

indicou R$ 9.700.000 na data de aquisição. A

administração efetuou, no reconhecimento inicial, a

eleição irrevogável de mensurar este investimento em

instrumento de capital pelo valor justo por meio de

outros resultados abrangentes (FVOCI). Ao longo de

20X5, a Cia. Beta distribuiu dividendos de R$ 600.000,

provenientes de lucros do período. Em 31/12/20X5, nova

mensuração por FCD (com inputs não observáveis

significativos) indicou valor justo de R$ 10.200.000,

enquanto cotações para instrumentos similares no

mercado de balcão sugeriam R$ 10.050.000, exigindo ajustes não observáveis relevantes para torná-las

comparáveis.

Considerando CPC 46 (IFRS 13) e CPC 48 (IFRS 9), assinale a alternativa correta quanto ao reconhecimento inicial, ao tratamento de dividendos, à classificação hierárquica do valor justo e à apresentação das variações de valor justo:

Considerando CPC 46 (IFRS 13) e CPC 48 (IFRS 9), assinale a alternativa correta quanto ao reconhecimento inicial, ao tratamento de dividendos, à classificação hierárquica do valor justo e à apresentação das variações de valor justo:

Q3629688

Contabilidade Geral

A Cia. Pública S.A. (estatuto prevê dividendo obrigatório de 25% do lucro líquido ajustado) apresentou no exercício 20X1.

• Capital social: R$ 10.000 (sem alterações no ano);

• Lucro líquido do exercício: R$ 2.400;

• Ajustes de avaliação patrimonial (ORA) positivos no ano(FVOCI): R$ 300;

• Reserva legal no início: R$ 1.800;

• Não há outras reservas de lucros no início;

• Imposto de renda e contribuição (corrente e diferido) já refletidos no lucro;

• Não há “lucros a realizar” nem prejuízos acumulados;

• Não houve eventos subsequentes que restrinjam a distribuição.

Com base nessas informações, assinale a alternativa que apresenta, respectivamente, a dotação para a reserva legal do exercício e o dividendo obrigatório a ser proposto.

• Capital social: R$ 10.000 (sem alterações no ano);

• Lucro líquido do exercício: R$ 2.400;

• Ajustes de avaliação patrimonial (ORA) positivos no ano(FVOCI): R$ 300;

• Reserva legal no início: R$ 1.800;

• Não há outras reservas de lucros no início;

• Imposto de renda e contribuição (corrente e diferido) já refletidos no lucro;

• Não há “lucros a realizar” nem prejuízos acumulados;

• Não houve eventos subsequentes que restrinjam a distribuição.

Com base nessas informações, assinale a alternativa que apresenta, respectivamente, a dotação para a reserva legal do exercício e o dividendo obrigatório a ser proposto.

Q3629687

Contabilidade Geral

A Investidora Alfa possui 30% da Coligada Beta(influência significativa). No exercício X:

• Lucro de Beta (após impostos): R$ 1.000

• Dividendos declarados e pagos por Beta: R$ 300

• Transações intercompanhias:

• Downstream: Alfa vendeu mercadorias a Beta por 400 commargem bruta de 25%. Ao final do período, 40% dessasmercadorias permanecem no estoque de Beta.

• Upstream: Beta vendeu imobilizado para Alfa gerandoganho de R$ 120 sobre o valor contábil. Alfa depreciará esseimobilizado linearmente em 4 anos e adquiriu no meio doperíodo (depreciação no ano: R$ 15).

Assinale a alternativa que apresenta o efeito líquido no resultado da Investidora Alfa (MEP) e o saldo final do investimento em Beta no balanço de Alfa ao final do exercício X.

• Lucro de Beta (após impostos): R$ 1.000

• Dividendos declarados e pagos por Beta: R$ 300

• Transações intercompanhias:

• Downstream: Alfa vendeu mercadorias a Beta por 400 commargem bruta de 25%. Ao final do período, 40% dessasmercadorias permanecem no estoque de Beta.

• Upstream: Beta vendeu imobilizado para Alfa gerandoganho de R$ 120 sobre o valor contábil. Alfa depreciará esseimobilizado linearmente em 4 anos e adquiriu no meio doperíodo (depreciação no ano: R$ 15).

Assinale a alternativa que apresenta o efeito líquido no resultado da Investidora Alfa (MEP) e o saldo final do investimento em Beta no balanço de Alfa ao final do exercício X.

Q3629686

Contabilidade Geral

A Cia. Ômega detém 1,5% das ações ordinárias da Cia.

Zeta, listada em mercado ativo. No fechamento, a

cotação de Zeta foi R$40 por ação. O lote da Ômega é

grande o suficiente para que, se vendido integralmente

de uma vez, impactasse o preço (blockage factor). A

Ômega também tem um passivo financeiro emitido e

negociado no mercado, com preço observável, cujo

valor justo é afetado pelo seu próprio risco de crédito

(risco de não desempenho).

Nesse caso, acerca da mensuração a valor justo no encerramento, assinale a alternativa correta.

Nesse caso, acerca da mensuração a valor justo no encerramento, assinale a alternativa correta.

Q3629685

Contabilidade Geral

A Companhia Alfa (entidade não financeira) necessitaelaborar a Demonstração dos Fluxos de Caixa (DFC) doexercício findo em 31/12/20X1, pelo método indireto, emestrita conformidade com o CPC 03 (R2).

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

Q3629684

Contabilidade Geral

A respeito das mudanças introduzidas na Lei 6.404/1976

pelas Leis n.º 11.638/2007 e 11.941/2009, assinale a

alternativa correta.

Q3629683

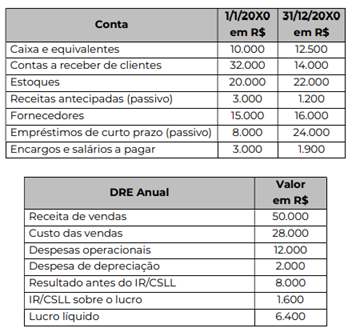

Contabilidade Geral

Considere as informações de uma empresa apresentadas acima em contas de Balanço Patrimonial e Demonstração do Resultado do Exercício e assinale a alternativa que apresenta o valor recebido de clientes em 20x0.

Q3629682

Regimento Interno

De acordo com o Regimento Interno do CRM-DF, o

órgão com competência para julgar Processos Ético-Profissionais (PEPs) é o(a)

Q3629677

Direito Administrativo

De acordo com a Lei n.º 8.429/1992 e suas alterações,

acerca dos atos que atentam contra os princípios da

Administração Pública, é correto afirmar que

Q3629644

Segurança da Informação

Com relação aos conceitos de planos de contingência,

assinale a alternativa correta.

Q3629643

Redes de Computadores

No que tange ao DNS Spoofing, assinale a alternativa

correta.

Q3629642

Segurança da Informação

Com relação aos conceitos relacionados ao Cross-Site

Scripting (XSS), assinale a alternativa correta.