Questões de Concurso

Para fub

Foram encontradas 16.152 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q394643

Contabilidade Geral

A respeito do custo e controle dos estoques de mercadorias e dos impostos a eles relacionados, julgue os próximos itens.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

Q394642

Contabilidade Geral

A respeito do custo e controle dos estoques de mercadorias e dos impostos a eles relacionados, julgue os próximos itens.

Em empresas que adotam o sistema de inventário periódico, o controle de estoques realizado pelo método da média ponderada móvel é mais simples que o realizado pelo método do PEPS.

Em empresas que adotam o sistema de inventário periódico, o controle de estoques realizado pelo método da média ponderada móvel é mais simples que o realizado pelo método do PEPS.

Q394641

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Q394640

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Q394639

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

As sociedades por ações de capital aberto deverão iniciar sua demonstração do resultado do exercício pela receita bruta.

As sociedades por ações de capital aberto deverão iniciar sua demonstração do resultado do exercício pela receita bruta.

Q394638

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

Q394637

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

No balanço patrimonial, todos os saldos credores e devedores que as empresas tiverem direito de compensar deverão ser apresentados pelos valores líquidos dessa compensação.

No balanço patrimonial, todos os saldos credores e devedores que as empresas tiverem direito de compensar deverão ser apresentados pelos valores líquidos dessa compensação.

Q394636

Contabilidade Geral

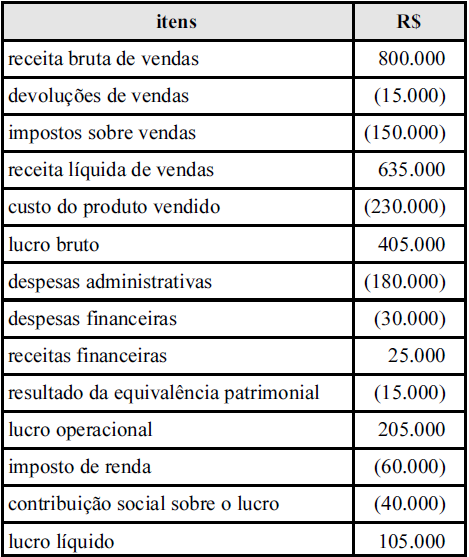

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor distribuído ao governo foi superior a R$ 230.000.

O valor distribuído ao governo foi superior a R$ 230.000.

Q394635

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Q394634

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

Q394633

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Q394632

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

A segunda geração do sistema de custeio ABC foi desenvolvida para permitir a utilização desse método na elaboração e publicação de demonstrações contábeis para fins societários e fiscais.

A segunda geração do sistema de custeio ABC foi desenvolvida para permitir a utilização desse método na elaboração e publicação de demonstrações contábeis para fins societários e fiscais.

Q394631

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

Denomina-se custo diferencial ao benefício em potencial, que é sacrificado quando uma alternativa é escolhida em detrimento de outra.

Denomina-se custo diferencial ao benefício em potencial, que é sacrificado quando uma alternativa é escolhida em detrimento de outra.

Q394630

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

Se a diferença entre os estoques iniciais e finais de produtos acabados for diferente de zero, o montante do custo do produto vendido coincidirá com o total de custos de produtos acabados no período.

Se a diferença entre os estoques iniciais e finais de produtos acabados for diferente de zero, o montante do custo do produto vendido coincidirá com o total de custos de produtos acabados no período.

Q394629

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

A metodologia de administração por exceção está associada à ideia de custo padrão.

A metodologia de administração por exceção está associada à ideia de custo padrão.

Q394628

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

Q394627

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

Se uma empresa, fabricante de um único produto, apresentar uma diferença constante de R$ 0,50 entre o custo unitário apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável, e, no período hipotético Y, nessa empresa, houver incremento de 5.000 unidades no estoque de produtos acabados e não houver produtos em elaboração, então, no período Y, o lucro operacional líquido apurado para fins societários será maior do que o apurado pelo método do custeio variável.

Se uma empresa, fabricante de um único produto, apresentar uma diferença constante de R$ 0,50 entre o custo unitário apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável, e, no período hipotético Y, nessa empresa, houver incremento de 5.000 unidades no estoque de produtos acabados e não houver produtos em elaboração, então, no período Y, o lucro operacional líquido apurado para fins societários será maior do que o apurado pelo método do custeio variável.

Q394626

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

Q394625

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

Q394624

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.