Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 16.152 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q490717

Contabilidade Pública

Considere que as seguintes transações tenham sido registradas pela área de contabilidade da UnB, durante o exercício de 2014.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Os eventos I e IV geraram uma variação patrimonial quantitativa aumentativa, uma vez que os bens passaram a compor o patrimônio da UnB.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Os eventos I e IV geraram uma variação patrimonial quantitativa aumentativa, uma vez que os bens passaram a compor o patrimônio da UnB.

Q490716

Contabilidade Pública

Considere que as seguintes transações tenham sido registradas pela área de contabilidade da UnB, durante o exercício de 2014.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Ao efetuar o registro do evento III, o resultado patrimonial da UnB não foi afetado, pois essa transação representou apenas uma variação patrimonial qualitativa.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

Ao efetuar o registro do evento III, o resultado patrimonial da UnB não foi afetado, pois essa transação representou apenas uma variação patrimonial qualitativa.

Q490715

Contabilidade Pública

Considere que as seguintes transações tenham sido registradas pela área de contabilidade da UnB, durante o exercício de 2014.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

No evento II foi configurada uma variação patrimonial quantitativa diminutiva visto que, no momento do pagamento da obrigação, houve redução de valor na conta de caixa e equivalente de caixa da UnB.

I. Compra de um veículo à vista, com entrega imediata do bem.

II. Pagamento de obrigações decorrentes de restos a pagar inscritos em 2013.

III. Recebimento de depósitos de terceiros passíveis de devolução.

IV. Recebimento de bem em doação.

Com base nas informações acima, julgue o próximo item.

No evento II foi configurada uma variação patrimonial quantitativa diminutiva visto que, no momento do pagamento da obrigação, houve redução de valor na conta de caixa e equivalente de caixa da UnB.

Q490714

Contabilidade Pública

Relativamente ao objeto e campo da contabilidade aplicada ao setor público e à composição do patrimônio da UnB, julgue o item que se segue.

Na qualidade de entidade governamental, a UnB deve observar todas as normas e técnicas próprias da contabilidade aplicada ao setor público.

Na qualidade de entidade governamental, a UnB deve observar todas as normas e técnicas próprias da contabilidade aplicada ao setor público.

Q490713

Contabilidade Pública

Relativamente ao objeto e campo da contabilidade aplicada ao setor público e à composição do patrimônio da UnB, julgue o item que se segue.

Não cabe aos subsistemas contábeis mantidos pela UnB subsidiar a administração da universidade na avaliação das metas estabelecidas pelo planejamento.

Não cabe aos subsistemas contábeis mantidos pela UnB subsidiar a administração da universidade na avaliação das metas estabelecidas pelo planejamento.

Q490712

Contabilidade Pública

Julgue o item a seguir, com relação à aplicação dos princípios de contabilidade sob a perspectiva do setor público e ao Sistema de Contabilidade Federal (SCF) no âmbito da Universidade de Brasília (UnB).

Além da padronização e consolidação das contas nacionais, o SCF deve promover o acompanhamento contínuo das normas contábeis no âmbito dos órgãos setoriais de contabilidade da UnB, de modo a garantir que os princípios de contabilidade sejam respeitados.

Além da padronização e consolidação das contas nacionais, o SCF deve promover o acompanhamento contínuo das normas contábeis no âmbito dos órgãos setoriais de contabilidade da UnB, de modo a garantir que os princípios de contabilidade sejam respeitados.

Q490711

Contabilidade Pública

Julgue o item a seguir, com relação à aplicação dos princípios de contabilidade sob a perspectiva do setor público e ao Sistema de Contabilidade Federal (SCF) no âmbito da Universidade de Brasília (UnB).

Ao efetuar o registro dos atos e fatos contábeis com base no valor justo, a UnB mantém o valor original dos seus componentes patrimoniais.

Ao efetuar o registro dos atos e fatos contábeis com base no valor justo, a UnB mantém o valor original dos seus componentes patrimoniais.

Q490710

Contabilidade Pública

Julgue o item a seguir, com relação à aplicação dos princípios de contabilidade sob a perspectiva do setor público e ao Sistema de Contabilidade Federal (SCF) no âmbito da Universidade de Brasília (UnB).

Compete ao órgão setorial de contabilidade da UnB manter e aprimorar o plano de contas e o processo de registro padronizado dos atos e fatos no âmbito dessa universidade.

Compete ao órgão setorial de contabilidade da UnB manter e aprimorar o plano de contas e o processo de registro padronizado dos atos e fatos no âmbito dessa universidade.

Q490709

Contabilidade de Custos

custos variáveis unitários R$

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

A diferença entre o lucro operacional líquido do período apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável é inferior a R$ 70 mil.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

A diferença entre o lucro operacional líquido do período apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável é inferior a R$ 70 mil.

Q490708

Contabilidade de Custos

custos variáveis unitários R$

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O estoque final de produtos acabados, apurado pelo método do custeio variável, apresenta valor superior a R$ 200 mil.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O estoque final de produtos acabados, apurado pelo método do custeio variável, apresenta valor superior a R$ 200 mil.

Q490707

Contabilidade de Custos

custos variáveis unitários R$

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento.

Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O custo unitário dos produtos vendidos, pelo método do custeio por absorção, é igual a R$ 45.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento.

Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O custo unitário dos produtos vendidos, pelo método do custeio por absorção, é igual a R$ 45.

Q490706

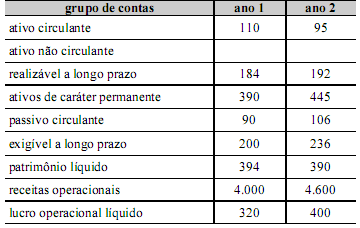

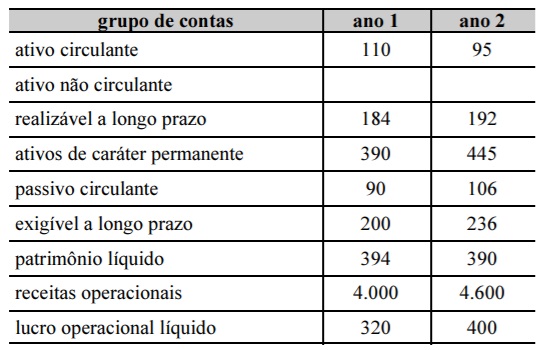

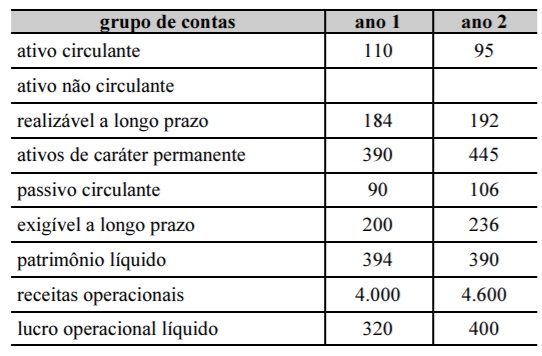

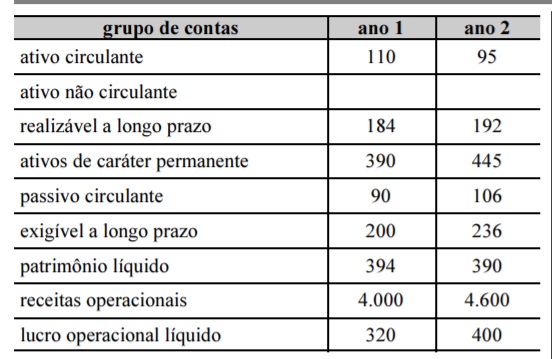

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Q490705

Contabilidade Geral

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre passivos onerosos e ativo total foi mais favorável no ano 1.

Q490704

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A margem operacional líquida do ano 2 foi inferior à do ano 1.

Q490703

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A rentabilidade dos recursos próprios piorou do ano 1 para o ano 2.

Q490702

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

Q490701

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

Q490700

Contabilidade Geral

Julgue o item abaixo, relativo a receitas e despesas.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Q490695

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

O valor da depreciação de um ativo imobilizado pode ser calculado por vários métodos, mas, uma vez escolhido, o método deve ser mantido até a baixa do ativo em questão.

O valor da depreciação de um ativo imobilizado pode ser calculado por vários métodos, mas, uma vez escolhido, o método deve ser mantido até a baixa do ativo em questão.

Q490694

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.

Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.