Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.107 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Desenvolvimento Institucional |

Q479568

Administração Geral

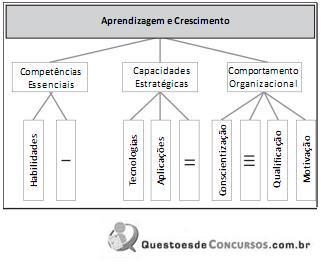

Segundo o Balanced Score Card de Kaplan e Norton (2001), a perspectiva da aprendizagem e crescimento proporciona a identificação dos ativos intangíveis necessários ao exercício pleno das atividades organizacionais. Nela se situam os pilares da estratégia organizacional contextualizada à sociedade do conhecimento: competências essenciais (know how); capacidade (know to) e; comportamento organizacional (care why). A figura abaixo traz as principais medidas dessa perspectiva, sendo que para cada pilar está ausente uma medida.

Medidas da Perspectiva Aprendizagem e Crescimento

Fonte: Kaplan e Norton, 2001.

Considerando a numeração indicada no interior da figura, é correto afirmar que as medidas desta perspectiva correspondem a:

Medidas da Perspectiva Aprendizagem e Crescimento

Fonte: Kaplan e Norton, 2001.

Considerando a numeração indicada no interior da figura, é correto afirmar que as medidas desta perspectiva correspondem a:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Desenvolvimento Institucional |

Q479567

Administração Geral

Hitt et al. (2002, p. 523) relacionam quatro forças que condicionam a formulação e implementação da estratégia: a estrutura organizacional, a inovação tecnológica, a liderança estratégica e a cultura organizacional. Em relação ao tema, NÃO é correto afirmar que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470947

Contabilidade Pública

A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470946

Contabilidade Pública

Com base nas contas do PCASP, a previsão de receita é feita com o seguinte lançamento:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470945

Contabilidade Pública

De acordo com a lei 4320/1964 a demonstração contábil que demonstra as receitas e despesas previstas em confronto com as realizadas denomina-se:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470944

Contabilidade Pública

De acordo com a estrutura básica do PCASP, as contas de controle da execução do planejamento e orçamento encontram-se no nível de classe/grupo:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470943

Contabilidade Pública

Quanto às formalidades do registro contábil observe a frase: “o registro e informação contábil devem reunir requisitos de verdade e de validade que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão.”

Segundo a NBCT 16.5 tal afirmativa está vinculada à seguinte característica do registro e da informação contábil:

Segundo a NBCT 16.5 tal afirmativa está vinculada à seguinte característica do registro e da informação contábil:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470942

Contabilidade Pública

No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam. As contas com informações de natureza típica de controle estão na classe:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470941

Contabilidade Pública

Conforme as NBCASP, o sistema contábil público estrutura- se em subsistemas. O subsistema que registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações do patrimônio público, subsidiando a administração com informações tais como resultado econômico e resultado, é o subsistema:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470940

Contabilidade Pública

A respeito das notas explicativas podemos afirmar, EXCETO:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470939

Contabilidade Pública

Nas empresas, o lucro é a principal medida de desempenho, enquanto nas instituições é o custo. Com relação à gestão de custos aplicada ao setor público em concordância com o Manual de contabilidade aplicada ao setor público Parte II, analise as afirmativas a seguir:

I – A comparabilidade é condição essencial para subsídio do processo de tomada de decisão pelos gestores e acompanhamento da informação de custos pelos órgãos de controle.

II – O subsistema de custos - coleta, processa e apura, por meio de sistema próprio, os custos da gestão de políticas públicas, gerando relatórios que subsidiam a administração.

III – O subsistema de custo não auxilia a melhoria do processo de accoutanbility pelo setor público.

Das afirmativas acima:

I – A comparabilidade é condição essencial para subsídio do processo de tomada de decisão pelos gestores e acompanhamento da informação de custos pelos órgãos de controle.

II – O subsistema de custos - coleta, processa e apura, por meio de sistema próprio, os custos da gestão de políticas públicas, gerando relatórios que subsidiam a administração.

III – O subsistema de custo não auxilia a melhoria do processo de accoutanbility pelo setor público.

Das afirmativas acima:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470938

Contabilidade Pública

De acordo com a NBCT 16.9 com relação aos métodos de depreciação, amortização e exaustão, podemos afirmar:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470937

Contabilidade Pública

Quanto ao imobilizado podemos afirmar que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470936

Contabilidade Pública

As participações em empresas e em consórcios públicos ou público-privados em que a administração tenha influência significativa devem ser mensuradas ou avaliadas pelo método de equivalência patrimonial. No que diz respeito à avaliação e mensuração dos elementos patrimoniais, essa afirmação está ligada ao critério:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470935

Contabilidade Pública

A respeito do critério de disponibilidade para avaliação e mensuração dos elementos patrimoniais nas entidades do setor público, analise as seguintes afirmativas:

I - Os direitos, os títulos de créditos e as obrigações são mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial.

II - As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III - As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.

Das afirmativas acima:

I - Os direitos, os títulos de créditos e as obrigações são mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial.

II - As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III - As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.

Das afirmativas acima:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470934

Contabilidade Pública

A respeito da mensuração de ativos e passivos é correto afirmar , EXCETO:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470933

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade aplicada ao setor público, a entidade deve manter sistema de informação contábil refletido em plano de contas que compreenda os parâmetros abaixo, EXCETO:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470932

Contabilidade Pública

Quanto ao resultado patrimonial analise as afirmativas a seguir:

I – Quando a VPA (variação patrimonial aumentativa) for menor que a VPD (variação patrimonial diminutiva) temos um superávit patrimonial.

II – Quando a VPA for menor que a VPD temos um déficit patrimonial.

III – Quando a VPA for maior que a VPD temos um superávit patrimonial.

Das afirmativas acima:

I – Quando a VPA (variação patrimonial aumentativa) for menor que a VPD (variação patrimonial diminutiva) temos um superávit patrimonial.

II – Quando a VPA for menor que a VPD temos um déficit patrimonial.

III – Quando a VPA for maior que a VPD temos um superávit patrimonial.

Das afirmativas acima:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470931

Contabilidade Geral

Considera-se realizada a variação patrimonial aumentativa, conforme enunciado pelo princípio da competência:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470930

Contabilidade Pública

A despesa com constituição de provisão de despesa com depreciação é considerada variação patrimonial: