Questões de Concurso

Para fhs-se

Foram encontradas 331 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143746

Direito Tributário

Texto associado

Com relação aos tributos em geral, julgue os itens a seguir.

Um imposto sobre vendas a varejo incide sobre o consumidor final e sua base de cálculo é o valor total da transação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143745

Direito Tributário

Texto associado

Com relação aos tributos em geral, julgue os itens a seguir.

Os estados poderão instituir, no âmbito de seus territórios, contribuição para o custeio da iluminação pública, que poderá ser cobrada nas faturas mensais de energia elétrica noventa dias após sua instituição.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143744

Auditoria

Texto associado

Com base nos conceitos e aplicações da análise econômico-

financeira, julgue os itens a seguir.

financeira, julgue os itens a seguir.

Para os analistas econômico-financeiros, a disponibilidade de demonstrações auditadas confere mais segurança e credibilidade aos indícios apurados e às conclusões apresentadas. Em contrapartida, a análise econômico- financeira não pode fornecer nenhum subsídio à auditoria com vistas a alertar ou levantar suspeitas sobre distorções reveladas por meio de seus indicadores.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143743

Análise de Balanços

Texto associado

Com base nos conceitos e aplicações da análise econômico-

financeira, julgue os itens a seguir.

financeira, julgue os itens a seguir.

No cálculo do chamado EBITDA, freqüentemente divulgado por publicações especializadas, não se consideram as depreciações e as amortizações, as despesas financeiras, os tributos sobre o resultado e o resultado da equivalência patrimonial. Isso significa que se trata de uma avaliação que leva em conta a política de investimentos da empresa e a dependência de capitais alheios.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143742

Análise de Balanços

Texto associado

Com base nos conceitos e aplicações da análise econômico-

financeira, julgue os itens a seguir.

financeira, julgue os itens a seguir.

Supondo-se que em uma empresa, com exercício social coincidente com o ano-calendário, o CMV foi de R$ 2.400.000,00 e o estoque médio, de R$ 480.000,00, então o prazo médio de rotação dos estoques foi de 72 dias.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143741

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

Na apuração e posterior alienação das próprias ações da companhia, o eventual resultado negativo apurado deverá ser debitado às contas de reservas ou lucros que registrarem a origem dos recursos aplicados em sua aquisição.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143740

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

Se o contador de uma companhia, ao efetuar o ajuste na conta de investimentos avaliados pelo método de equivalência patrimonial, constatar que o seu valor contábil excede o valor calculado pela equivalência patrimonial e que esse fato se deva a uma redução no patrimônio líquido da controlada, em virtude de ajustes de exercícios anteriores, essa diferença deverá ser registrada como receita não- operacional.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143739

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

A companhia aberta deverá avaliar pelo método de equivalência patrimonial seus investimentos em coligadas onde houver influência significativa na administração. É considerada evidência dessa influência o poder de eleger ou destituir a maioria dos administradores da empresa objeto da participação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143738

Auditoria

Texto associado

Com base nos conceitos e aplicações da auditoria, julgue os itens

a seguir.

a seguir.

Se o contador da empresa auditada, diante da existência de obrigações vencidas e não pagas, tendo em vista a disposição de renegociá-las por absoluta incapacidade de liquidação a curto prazo, reclassificou-as entre as obrigações a longo prazo, a auditoria deverá considerar esse procedimento como correto.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143737

Auditoria Governamental

Texto associado

Com base nos conceitos e aplicações da auditoria, julgue os itens

a seguir.

a seguir.

Entre os testes a serem efetuados pela auditoria de pessoal em um órgão da administração, é pertinente a verificação da compatibilidade dos cargos dos servidores com o regimento do referido órgão, bem como do nível exigido dos servidores com a natureza das funções exercidas.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143736

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Embora a lei societária autorize a CVM a excluir sociedades controladas da consolidação, a CVM considera que essa exclusão não é justificável para a hipótese de as operações da controlada serem de natureza diversa das operações da controladora e das demais controladas.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143735

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Caso a sociedade A, companhia aberta, tenha ativos de R$ 1 bilhão e patrimônio líquido de R$ 300 milhões, e participações em B, sociedade coligada, no valor de R$ 45 milhões, e em C, sociedade controlada, no valor de R$ 105 milhões, então a sociedade A deverá efetuar a consolidação das demonstrações contábeis das três sociedades.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143734

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

A incorporação difere da absorção pura e simples, pois, na absorção, a absorvedora compra o ativo e passivo da outra, sem aumentar seu capital, nem receber os sócios da absorvida, e, na incorporação, a incorporadora recebe todo o patrimônio da incorporada, com aumento de capital e o ingresso dos novos sócios.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143733

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

No caso de cisão, há vários tipos de combinações possíveis. A cisão pode ser parcial ou total, transferindo-se parte ou a totalidade do patrimônio da cindida. Por outro lado, esse patrimônio pode ser transferido a outra(s) empresa(s), preexistente(s) ou superveniente(s).

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143732

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

Os processos mais utilizados com vistas à integração operacional, ao fortalecimento competitivo internacional e à solução de conflitos entre acionistas são, respectivamente, a fusão, a incorporação e a cisão.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143731

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

Para efeito de elaboração da demonstração do valor adicionado, é preciso levar em conta as diferenças entre os critérios da economia e da contabilidade, que se baseiam, respectivamente, na produção e na realização da receita. Quanto mais próximos forem os estoques iniciais e finais, maiores serão as diferenças entre os critérios econômico e contábil.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143730

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

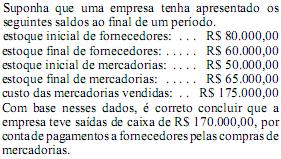

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143729

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

Perdas realizadas constituem despesas. Como exemplos de perdas realizadas citam-se as que resultam dos efeitos dos aumentos na taxa de câmbio de uma moeda estrangeira com relação a aplicações financeiras mantidas pela empresa em tal moeda.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143728

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

O Conselho Federal de Contabilidade, ao tratar da estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, menciona as doações recebidas como exemplo de um ativo, passível de reconhecimento no balanço patrimonial, pois, embora haja ausência de um gasto, há evidência de obtenção de benefícios futuros.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143727

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

O pequeno empresário — que exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços — é beneficiário de tratamento favorecido, diferenciado e simplificado quanto à inscrição e aos efeitos daí decorrentes. Nesse sentido, é dispensado de manutenção de escrituração.