Questões de Concurso

Para dpe-mt

Foram encontradas 1.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q485082

Contabilidade Geral

As contas integrantes do patrimônio líquido, evidenciadas na demonstração das mutações do patrimônio líquido, podem sofrer variações por itens que afetam o patrimônio total e por itens que não o afetam.

Assinale a opção que apresenta um item que afeta o patrimônio total.

Assinale a opção que apresenta um item que afeta o patrimônio total.

Q485081

Contabilidade Geral

No ano de 2013, uma empresa construiu uma máquina para usar em seus negócios. Os custos com a construção da máquina foram:

matéria prima: R$ 40.000,00;

mão de obra: R$ 25.000,00;

juros sobre empréstimo: R$ 15.000,00;

depreciação dos ativos imobilizados utilizados no processo de construção: R$ 10.000,00.

Dado que esse foi o único evento da empresa em 2013, o valor adicionado a distribuir no ano foi de

matéria prima: R$ 40.000,00;

mão de obra: R$ 25.000,00;

juros sobre empréstimo: R$ 15.000,00;

depreciação dos ativos imobilizados utilizados no processo de construção: R$ 10.000,00.

Dado que esse foi o único evento da empresa em 2013, o valor adicionado a distribuir no ano foi de

Q485080

Contabilidade Geral

Em relação à distribuição da riqueza gerada na Demonstração do Valor Adicionado, assinale a afirmativa incorreta.

Q485079

Contabilidade Geral

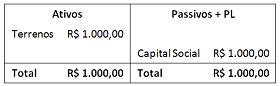

Uma empresa apresentava, em 01/01/2013, o seguinte balanço

patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Q485078

Contabilidade Geral

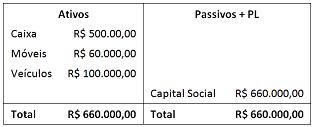

Uma empresa de consultoria apresentava, em 31/12/2012, o

seguinte Balanço Patrimonial:

Durante o ano de 2013, a empresa efetuou as seguintes operações:

· Prestação de serviços no valor de R$ 600.000,00 a prazo, sendo o custo dos serviços prestados de R$ 500.000,00, integralmente pagos. A empresa reconhece perdas estimadas com créditos de liquidação duvidosa de 2% do saldo de clientes.

· Reconhecimento e pagamento de despesas gerais no valor de R$ 80.000,00.

· Reconhecimento da despesa de depreciação:

· Dos móveis de 10% ao ano, calculada pelo método linear e sem valor residual.

· Dos veículos de 12% ao ano, calculada pelo método linear e sem valor residual.

· Venda dos veículos por R$ 80.000,00 à vista.

· No teste de impairment, foi constatado que os móveis poderiam ser vendidos por R$ 48.000,00 e tinham valor de uso de R$ 50.000,00.

Com base apenas nas informações acima, a soma do resultado do período com os ajustes decorrentes de itens que transitaram na demonstração do resultado, mas não no fluxo operacional, feitos para apresentação da Demonstração dos Fluxos de Caixa elaborada de acordo com o Método Indireto, era de

Durante o ano de 2013, a empresa efetuou as seguintes operações:

· Prestação de serviços no valor de R$ 600.000,00 a prazo, sendo o custo dos serviços prestados de R$ 500.000,00, integralmente pagos. A empresa reconhece perdas estimadas com créditos de liquidação duvidosa de 2% do saldo de clientes.

· Reconhecimento e pagamento de despesas gerais no valor de R$ 80.000,00.

· Reconhecimento da despesa de depreciação:

· Dos móveis de 10% ao ano, calculada pelo método linear e sem valor residual.

· Dos veículos de 12% ao ano, calculada pelo método linear e sem valor residual.

· Venda dos veículos por R$ 80.000,00 à vista.

· No teste de impairment, foi constatado que os móveis poderiam ser vendidos por R$ 48.000,00 e tinham valor de uso de R$ 50.000,00.

Com base apenas nas informações acima, a soma do resultado do período com os ajustes decorrentes de itens que transitaram na demonstração do resultado, mas não no fluxo operacional, feitos para apresentação da Demonstração dos Fluxos de Caixa elaborada de acordo com o Método Indireto, era de

Q485077

Contabilidade Geral

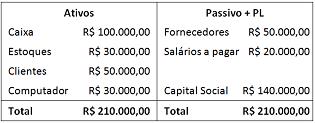

Uma papelaria apresentou o seguinte balanço patrimonial em

31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Q485076

Contabilidade Geral

Uma empresa, que tem histórico de ser lucrativa, realizou as seguintes transações em 2014:

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Q485075

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, uma entidade deve divulgar, para cada classe de ações do capital, a quantidade de ações autorizadas, a quantidade de ações subscritas e inteiramente integralizadas e as subscritas não integralizadas.

Além de divulgar nota explicativa, essa divulgação deve ser feita

Além de divulgar nota explicativa, essa divulgação deve ser feita

Q485074

Contabilidade Geral

A Cia. “X”, que é revendedora de material de escritório é controlada pela Cia. “Z”, que presta serviços de consultoria. A Cia. “X” aluga uma sala comercial para a Cia. “Z”, que a utiliza em suas atividades.

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Q485073

Contabilidade Geral

Para mensurar o valor em uso no teste de impairment, uma entidade deve fazer estimativas de fluxos de caixa futuros.

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

Q485072

Contabilidade Geral

Em 01/07/2011 uma editora comprou os direitos autorais de um livro por R$ 100.000,00 por cinco anos. Em 31/12/2012 um livro concorrente foi editado e a editora constatou que só poderia obter retorno de R$ 49.000,00 com o livro.

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

Q485071

Contabilidade Geral

Em 30/06/2011, uma entidade adquiriu um carro para utilizar em seus negócios por R$ 50.000,00. No momento da compra, o carro tinha vida econômica de oito anos, no entanto, a entidade pretendia utilizá-lo por seis anos e depois vendê-lo por R$ 8.000,00.

Em 31/12/2014, a administração da entidade observou fatores externos negativos e realizou o teste de recuperabilidade do carro. Nesta avaliação, ela determinou que o valor de uso do carro era de R$ 20.000,00 e o valor de venda de R$ 27.000,00, sendo que, para vender, a entidade precisaria pintar o carro, o que lhe custaria R$ 2.000,00.

O valor contábil do carro, em 01/01/2015, era de

Em 31/12/2014, a administração da entidade observou fatores externos negativos e realizou o teste de recuperabilidade do carro. Nesta avaliação, ela determinou que o valor de uso do carro era de R$ 20.000,00 e o valor de venda de R$ 27.000,00, sendo que, para vender, a entidade precisaria pintar o carro, o que lhe custaria R$ 2.000,00.

O valor contábil do carro, em 01/01/2015, era de

Q485070

Contabilidade Geral

Um estaleiro constrói navios por períodos de longo prazo. Em janeiro de 2013 ele assinou um contrato para construção de um navio no valor total de R$ 800.000,00. Para a obra são estimados R$ 500.000,00 de custos totais.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.

Q485069

Contabilidade Geral

Em 31/12/2014 uma empresa apresentava os seguintes saldos:

Vendas de Produtos: R$ 70.000,00; ICMS sobre vendas: 13.000; ICMS a recuperar R$ 6.000,00; Devoluções e abatimentos sobre vendas: R$ 8.000; COFINS sobre vendas: R$ 2.000,00; Contribuição social: 15.000.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2014, era de

Vendas de Produtos: R$ 70.000,00; ICMS sobre vendas: 13.000; ICMS a recuperar R$ 6.000,00; Devoluções e abatimentos sobre vendas: R$ 8.000; COFINS sobre vendas: R$ 2.000,00; Contribuição social: 15.000.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2014, era de

Q485068

Contabilidade Geral

As reservas de capital podem ser utilizadas para as finalidades listadas a seguir, à exceção de uma. Assinale-a.

Q485067

Contabilidade Geral

Assinale a opção que indica o item do Patrimônio Líquido em que os incentivos fiscais decorrentes de doações ou subvenções governamentais para investimentos devem ser evidenciados.

Q485066

Contabilidade Geral

Assinale a opção que não representa a liquidação de um passivo de uma entidade.

Q485065

Contabilidade Geral

Uma empresa prestadora de serviços, com sede no Rio de Janeiro, abriu uma filial em Curitiba. Para trabalhar nessa filial ela transferiu parte de seus funcionários do Rio de Janeiro, que alugaram apartamentos para morar em um prédio localizado ao lado do escritório que pertencia à empresa.

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

Q485064

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Q485063

Contabilidade Geral

Em 20 de fevereiro de 2014 um incêndio destruiu a fábrica de uma filial da empresa “X”, que teve perda de parte importante de suas máquinas.

Em 01 de março de 2014, a administração da empresa autorizou a divulgação das demonstrações contábeis de 31 de dezembro de 2013.

Assinale o posicionamento correto da empresa, em relação ao incêndio, nas demonstrações contábeis publicadas em março de 2014.

Em 01 de março de 2014, a administração da empresa autorizou a divulgação das demonstrações contábeis de 31 de dezembro de 2013.

Assinale o posicionamento correto da empresa, em relação ao incêndio, nas demonstrações contábeis publicadas em março de 2014.