Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.752 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516105

Auditoria

Suponha que o auditor das demonstrações financeiras de uma

determinada empresa fabricante de produtos alimentícios tenha

identificado um risco de distorção relevante decorrente de

fraude no reconhecimento de receitas, devido à existência de

pressões e incentivos para o atingimento de metas de resultado.

O procedimento de auditoria que melhor trata esse risco de

auditoria consiste em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516104

Auditoria

Suponha que o auditor das demonstrações financeiras de uma

empresa que se dedica à prospecção, refino e comercialização de

petróleo tenha emitido seu relatório do auditor independente

contendo um principal assunto de auditoria (PAA), dentre outros

reportados, relativo à avaliação da estimativa de provisão para

desmantelamento de área.

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516103

Auditoria

Em 24 de novembro de 2021, a XXX Auditores Independentes SS

Ltda. emitiu relatório do auditor independente relativo às

demonstrações financeiras da YYY S.A. encerradas em

31/12/2020. O relatório continha o seguinte parágrafo (entre

outros):

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516100

Auditoria

No tocante ao mecanismo de revisão externa de qualidade

estipulado pelas normas brasileiras de contabilidade, é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516099

Auditoria

Com relação aos requerimentos de revisão interna, por parte das

firmas de auditoria, da qualidade dos trabalhos, é correto afirmar

que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516096

Conhecimentos Bancários

Em 2021, o Colegiado da CVM aprovou Resolução que dispõe

sobre a prevenção à lavagem de dinheiro, ao financiamento do

terrorismo e ao financiamento da proliferação de armas de

destruição em massa – PLD/FTP – no âmbito do mercado de

valores mobiliários.

Em relação aos aspectos (i) âmbito da Resolução, (ii) obrigações das pessoas jurídicas e (iii) obrigações dos órgãos da alta administração, é correto afirmar que:

Em relação aos aspectos (i) âmbito da Resolução, (ii) obrigações das pessoas jurídicas e (iii) obrigações dos órgãos da alta administração, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516092

Conhecimentos Bancários

A Comissão de Valores Mobiliários, após análise de conveniência

e oportunidade, decidiu suspender, antes da tomada da decisão

de primeira instância, o procedimento administrativo destinado à

apuração de infração praticada por administrador de fundo de

investimento, propondo ao investigado assinar termo de

compromisso.

Considerada essa situação hipotética, de acordo com a Lei nº 6.385/1976, é correto afirmar que:

Considerada essa situação hipotética, de acordo com a Lei nº 6.385/1976, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516091

Conhecimentos Bancários

Consoante as normas da CVM para obtenção de registro e

regimes de prestação de informações por emissores estrangeiros,

é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516090

Conhecimentos Bancários

Em relação ao entendimento da CVM sobre as normas aplicáveis

aos criptoativos que forem valores mobiliários, consolidado no

Parecer de Orientação nº 40, aprovado pelo Colegiado da

autarquia em 11 de outubro de 2022, analise as afirmativas a

seguir.

I. O conceito de valor mobiliário tem natureza instrumental e objetiva delimitar o regime mobiliário e, consequentemente, a competência da CVM. Dessa forma, nas hipóteses em que determinado criptoativo é valor mobiliário, os emissores e demais agentes envolvidos estão obrigados a cumprir as regras estabelecidas para o mercado de valores mobiliários e poderão estar sujeitos à regulação da CVM.

II. Ainda que os criptoativos não estejam expressamente incluídos entre os valores mobiliários citados nos incisos do Art. 2º da Lei nº 6.385/1976, os agentes de mercado devem analisar as características de cada criptoativo com o objetivo de determinar se é valor mobiliário, o que ocorre quando (i) o criptoativo é a representação digital de algum dos valores mobiliários previstos taxativamente nos incisos I a VIII do Art. 2º da Lei nº 6.385/1976 e/ou previstos na Lei nº 14.430/2022; ou (ii) o criptoativo se enquadra no conceito aberto de valor mobiliário do inciso IX do Art. 2º da Lei nº 6.385/1976, na medida em que seja contrato de investimento coletivo.

III. No que diz respeito aos criptoativos que se enquadram nos requisitos previstos no inciso IX do Art. 2º da Lei nº 6.385/1976, a caracterização de determinado ativo como um contrato de investimento coletivo não depende de manifestação prévia da CVM. Por conseguinte, os contratos de investimento coletivo, ainda que invistam ou que assumam exposição em criptoativos que não sejam valores mobiliários, são valores mobiliários.

Está correto o que se afirma em:

I. O conceito de valor mobiliário tem natureza instrumental e objetiva delimitar o regime mobiliário e, consequentemente, a competência da CVM. Dessa forma, nas hipóteses em que determinado criptoativo é valor mobiliário, os emissores e demais agentes envolvidos estão obrigados a cumprir as regras estabelecidas para o mercado de valores mobiliários e poderão estar sujeitos à regulação da CVM.

II. Ainda que os criptoativos não estejam expressamente incluídos entre os valores mobiliários citados nos incisos do Art. 2º da Lei nº 6.385/1976, os agentes de mercado devem analisar as características de cada criptoativo com o objetivo de determinar se é valor mobiliário, o que ocorre quando (i) o criptoativo é a representação digital de algum dos valores mobiliários previstos taxativamente nos incisos I a VIII do Art. 2º da Lei nº 6.385/1976 e/ou previstos na Lei nº 14.430/2022; ou (ii) o criptoativo se enquadra no conceito aberto de valor mobiliário do inciso IX do Art. 2º da Lei nº 6.385/1976, na medida em que seja contrato de investimento coletivo.

III. No que diz respeito aos criptoativos que se enquadram nos requisitos previstos no inciso IX do Art. 2º da Lei nº 6.385/1976, a caracterização de determinado ativo como um contrato de investimento coletivo não depende de manifestação prévia da CVM. Por conseguinte, os contratos de investimento coletivo, ainda que invistam ou que assumam exposição em criptoativos que não sejam valores mobiliários, são valores mobiliários.

Está correto o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516085

Conhecimentos Bancários

A CVM, ao regulamentar o dever de verificação da adequação dos

produtos, serviços e operações ao perfil do cliente (suitability)

por parte das pessoas habilitadas a atuar como integrantes do

sistema de distribuição e dos consultores de valores mobiliários,

veda qualquer recomendação de produtos, realização de

operações ou prestação de quaisquer serviços sem verificação de

sua adequação ao perfil do cliente.

A verificação deve avaliar, cumulativamente, se: o produto, serviço ou operação é adequado aos objetivos de investimento do cliente; a situação financeira do cliente é compatível com o produto, serviço ou operação; o cliente possui o conhecimento necessário para compreender os riscos relacionados ao produto, serviço ou operação.

Em relação ao cumprimento da adequação do produto, serviço ou operação aos objetivos de investimento do cliente, deve(m)-se analisar:

A verificação deve avaliar, cumulativamente, se: o produto, serviço ou operação é adequado aos objetivos de investimento do cliente; a situação financeira do cliente é compatível com o produto, serviço ou operação; o cliente possui o conhecimento necessário para compreender os riscos relacionados ao produto, serviço ou operação.

Em relação ao cumprimento da adequação do produto, serviço ou operação aos objetivos de investimento do cliente, deve(m)-se analisar:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516084

Conhecimentos Bancários

A operação de securitização tem por objeto a aquisição de

direitos creditórios pelas companhias securitizadoras para

lastrear a emissão de Certificados de Recebíveis (CRs) ou outros

títulos e valores mobiliários perante investidores.

Sobre a natureza dos CRs e os direitos creditórios que lhes servem de lastro, analise as afirmativas a seguir.

I. Os Certificados de Recebíveis são valores mobiliários nominativos, sob forma escritural, de livre negociação, e constituem ordem de pagamento em dinheiro.

II. A companhia securitizadora responde pela origem e pela autenticidade dos direitos creditórios vinculados ao Certificado de Recebíveis por ela emitido.

III. Os direitos creditórios que lastreiam os Certificados de Recebíveis devem ser previamente identificados, atendendo aos critérios de seletividade previstos no termo de securitização, e devem ser adquiridos até a data de emissão dos Certificados de Recebíveis.

Está correto o que se afirma em:

Sobre a natureza dos CRs e os direitos creditórios que lhes servem de lastro, analise as afirmativas a seguir.

I. Os Certificados de Recebíveis são valores mobiliários nominativos, sob forma escritural, de livre negociação, e constituem ordem de pagamento em dinheiro.

II. A companhia securitizadora responde pela origem e pela autenticidade dos direitos creditórios vinculados ao Certificado de Recebíveis por ela emitido.

III. Os direitos creditórios que lastreiam os Certificados de Recebíveis devem ser previamente identificados, atendendo aos critérios de seletividade previstos no termo de securitização, e devem ser adquiridos até a data de emissão dos Certificados de Recebíveis.

Está correto o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516083

Conhecimentos Bancários

A oferta pública de Certificados de Recebíveis do Agronegócio

(CRA) deve observar a regulamentação fixada pela CVM, no

exercício da competência que lhe foi atribuída pela Lei

nº 14.430/2022, para editar as normas sobre a emissão pública

de Certificados de Recebíveis e outros valores mobiliários

representativos de operações de securitização de tais direitos.

Nesses termos, os CRAs ofertados ao público em geral devem:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516078

Conhecimentos Bancários

De acordo com a Resolução CVM nº 182/2023, que dispõe sobre

certificados de depósito emitidos no Brasil com lastro em ações,

certificados de depósito de ações ou em valores mobiliários

representativos de dívida emitidos no exterior (BDR), é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

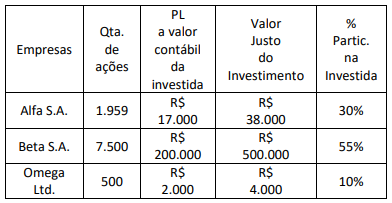

Q2516077

Contabilidade Geral

Em um fundo de investimento em participações, qualificado

como entidade de investimento, o tomador de decisão (gestor do

fundo) deve decidir no interesse de todos os investidores e de

acordo com os contratos firmados. Observe um trecho da nota

explicativa dos investimentos do fundo em 31 de dezembro de

2023.

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516076

Contabilidade Geral

Em 1º de janeiro de 2024, uma empresa S.A. do setor aéreo

vende um avião usado com design padrão para a empresa ABC

por R$ 33.000.000,00. O valor contábil do avião é de

R$ 30.000.000,00. A empresa aérea arrenda imediatamente a

aeronave de volta conforme as condições a seguir.

• O prazo do arrendamento é de sete anos. O contrato de arrendamento não é cancelável, exigindo pagamentos iguais de R$ 4.881.448,00 no final de cada ano, a partir de 31 de dezembro de 2024.

• O arrendamento não contém opções de renovação ou compra. O avião reverte para a empresa ABC ao término do contrato.

• A aeronave tem um valor justo de R$ 33.000.000 em 1º de janeiro de 2024 e uma vida econômica restante estimada de 10 anos. O valor residual (não garantido) no final do arrendamento é de R$ 13.000.000,00.

• Os pagamentos anuais garantem ao arrendador um retorno de 8% (que é o mesmo que a taxa incremental).

Considerando as informações apresentadas, o inspetor da CVM identificou que o:

• O prazo do arrendamento é de sete anos. O contrato de arrendamento não é cancelável, exigindo pagamentos iguais de R$ 4.881.448,00 no final de cada ano, a partir de 31 de dezembro de 2024.

• O arrendamento não contém opções de renovação ou compra. O avião reverte para a empresa ABC ao término do contrato.

• A aeronave tem um valor justo de R$ 33.000.000 em 1º de janeiro de 2024 e uma vida econômica restante estimada de 10 anos. O valor residual (não garantido) no final do arrendamento é de R$ 13.000.000,00.

• Os pagamentos anuais garantem ao arrendador um retorno de 8% (que é o mesmo que a taxa incremental).

Considerando as informações apresentadas, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516075

Contabilidade Geral

Analise os cenários a seguir.

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

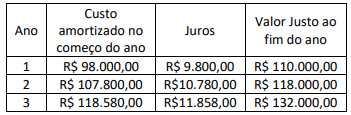

Q2516074

Contabilidade Geral

Uma empresa S.A. realizou um investimento de R$ 98.000 em

títulos e valores mobiliários (TVM) em 1º de janeiro de 2024, com

maturidade de 3 anos a 10% a.a. O contador preparou a seguinte

tabela para auxiliar na contabilização do TVM:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516073

Contabilidade Geral

Analise as seguintes situações sobre o teste de um ativo

individual ou de uma unidade geradora de caixa (UGC):

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516072

Contabilidade Geral

Uma empresa S.A. denominada Alfa vende sua controlada

integral Beta para sua coligada (30%) Gama. O valor contábil dos

ativos líquidos de Beta, nas demonstrações financeiras

consolidadas de Alfa, na data da venda, é de R$ 5.500, e Beta não

possui participação de acionistas não controladores. O preço de

venda é R$ 9.000, que é também o justo valor de Beta.

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516071

Contabilidade Geral

Uma empresa S.A. denominada X construiu uma nova usina de

combustível renovável, que entrou em operação em 1º de janeiro

de 2024. O custo total para construir a usina foi de

R$ 1.500 milhões. A vida útil estimada da planta é de 20 anos. O

valor contábil inicial da usina incluía um valor presente de

R$ 100 milhões para desmantelamento, que foi determinado

utilizando-se uma taxa de desconto de 10% a.a. Em 31 de

dezembro de 2024, a empresa X remensurou a provisão de

desmantelamento a valor presente para R$ 130 milhões.

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024:

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024: