Questões de Concurso

Para sefaz-sp

Foram encontradas 1.948 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Liderança é uma palavra frequentemente associada a feitos e realizações de grandes personagens da história e da vida social ou, então, a uma dimensão mágica, em que algumas poucas pessoas teriam habilidades inatas ou o dom de transformar-se em grandes líderes, capazes de influenciar outras e, assim, obter e manter o poder.

Os estudos sobre o tema, no entanto, mostram que a maioria das pessoas pode tornar-se líder, ou pelo menos desenvolver consideravelmente as suas capacidades de liderança.

Paulo Roberto Motta diz: "líderes são pessoas comuns que aprendem habilidades comuns, mas que, no seu conjunto, formam uma pessoa incomum". De fato, são necessárias algumas habilidades, mas elas podem ser aprendidas tanto através das experiências da vida, quanto da formação voltada para essa finalidade.

O fenômeno da liderança só ocorre na interrelação; envolve duas ou mais pessoas e a existência de necessidades para serem atendidas ou objetivos para serem alcançados, que requerem a interação cooperativa dos membros envolvidos. Não pressupõe proximidade física ou temporal: pode-se ter a mente e/ou o comportamento influenciado por um escritor ou por um líder religioso que nunca se viu ou que viveu noutra época. [...]

Se a legitimidade da liderança se baseia na aceitação do poder de influência do líder, implica dizer que parte desse poder encontra-se no próprio grupo. É nessa premissa que se fundamenta a maioria das teorias contemporâneas sobre liderança.

Daí definirem liderança como a arte de usar o poder que existe nas pessoas ou a arte de liderar as pessoas para fazerem o que se requer delas, da maneira mais efetiva e humana possível. [...]

(Augusta E.E.H. Barbosa do Amaral e Sandra Souza Pinto. Gestão de pessoas, in Desenvolvimento gerencial na Administração pública do Estado de São Paulo, org. Lais Macedo de Oliveira e Maria Cristina Pinto Galvão, Secretaria de Gestão pública, São Paulo: Fundap, 2. ed., 2009, p. 290 e 292, com adaptações)

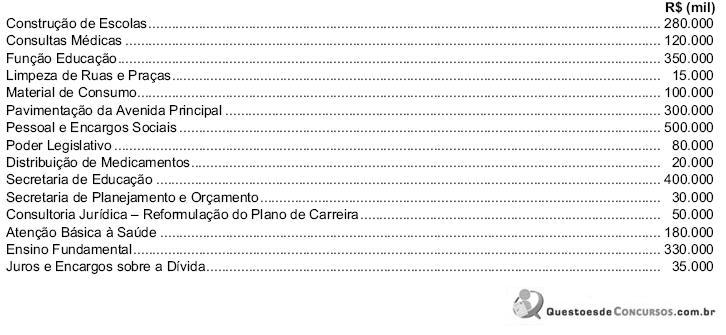

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

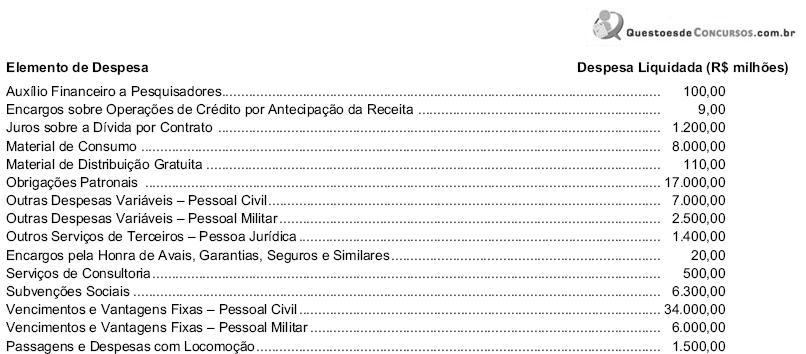

O valor das despesas liquidadas com o grupo de natureza de despesa Outras Despesas Correntes foi, em milhões de reais,