Questões de Concurso

Para tj-rr

Foram encontradas 1.837 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q254971

Direito Tributário

Independentemente de importação ou de comercialização no mercado interno, o pagamento da CIDE-combustíveis deve ser efetuado até o último dia útil da primeira quinzena do mês subsequente ao da ocorrência do fato gerador.

Q254970

Direito Tributário

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP), da contribuição de intervenção no domínio econômico (CIDE) e da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

Q254969

Contabilidade Geral

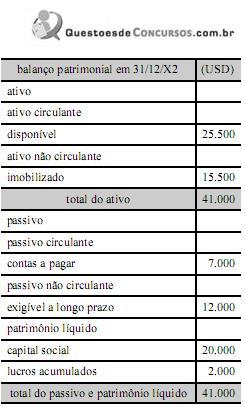

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Q254968

Contabilidade Geral

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

Q254967

Contabilidade Geral

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Q254966

Contabilidade Geral

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Q254965

Contabilidade Geral

Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

Q254964

Economia

As empresas negociam contratos de hedge referenciados em taxas de juros, taxas de câmbio, índices de ações, títulos da dívida externa, ouro e mercadorias agropecuárias com o intuito de proteger seus investimentos. Dessa forma, mesmo concebidos como contratos de proteção, todos esses contratos estão sujeitos aos riscos característicos do mercado financeiro, como os riscos de mercado, de crédito, de liquidez e o risco operacional.

Q254963

Contabilidade Geral

A movimentação de instrumentos financeiros derivativos (IFD) tem aumentado após a estabilidade econômica brasileira, adquirida com o advento do Plano Real de 1994. Acerca desse assunto e de seus reflexos no mercado financeiro e nas empresas, julgue os itens subsequentes.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.

Q254962

Contabilidade de Custos

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

Q254961

Contabilidade de Custos

Os custos indiretos de fabricação de departamentos altamente automatizados são alocados com mais acurácia pelo método das horas-máquina. Nesse sentido, considerando que um funcionário opere diversas máquinas em linhas de produção diferentes em um mesmo departamento de produção, é correto afirmar que o custo de uma hora de mão de obra direta pode gerar diversas horas-máquina em linhas de produção distintas

Q254960

Contabilidade de Custos

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Q254959

Auditoria Governamental

Diante de omissão do dever de prestar contas ou de ocorrência de desfalque ou desvio de dinheiros, bens ou valores públicos da União, a autoridade administrativa competente, sob pena de responsabilidade solidária, deverá adotar, imediatamente, providências com vistas à instauração de tomada de contas especial para apuração dos fatos, identificação dos responsáveis e quantificação do dano. A tomada de contas especial será encaminhada ao TCU para julgamento, qualquer que seja o valor do dano causado ao erário.

Q254958

Auditoria Governamental

O processo de exame e julgamento de tomadas e prestação de contas anuais é expressão máxima do poder controlador do Tribunal de Contas da União (TCU), que auxilia o Congresso Nacional, visto que, contrariamente aos sistemas de controladoria adotados em outros países, esse processo possibilita que o tribunal exerça juízo sobre a gestão dos responsáveis pela administração de recursos públicos federais. A respeito desse assunto, julgue os itens seguintes.

No julgamento de processos de contas, o TCU decidirá se elas são regulares, regulares com ressalva, ou irregulares, exceto na hipótese de as contas serem consideradas iliquidáveis.

No julgamento de processos de contas, o TCU decidirá se elas são regulares, regulares com ressalva, ou irregulares, exceto na hipótese de as contas serem consideradas iliquidáveis.

Q254957

Administração Financeira e Orçamentária

O projeto de lei orçamentária anual deverá conter reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, com montante e forma de utilização definidos com base na receita corrente líquida e estabelecidos na lei de diretrizes orçamentárias.

Q254956

Administração Financeira e Orçamentária

Os restos a pagar com prescrição interrompida que forem pagos em determinado exercício devem ser computados como despesa orçamentária

Q254955

Administração Financeira e Orçamentária

De acordo com a Constituição Federal de 1988, o projeto de lei do Plano Plurianual (PPA) da União será encaminhado ao Congresso Nacional até quatro meses antes do encerramento do exercício de sua elaboração, prazo que também deve ser observado pelos estados para a remessa de seus PPAs às respectivas assembleias legislativas.

Q254954

Administração Financeira e Orçamentária

Acerca de elaboração, acompanhamento e fiscalização do orçamento público, julgue os itens subsequentes, considerando a legislação aplicável.

Será considerado nulo o ato que provocar aumento da despesa com pessoal e não atender ao limite legal de comprometimento aplicado às despesas com pessoal inativo.

Será considerado nulo o ato que provocar aumento da despesa com pessoal e não atender ao limite legal de comprometimento aplicado às despesas com pessoal inativo.

Q254953

Contabilidade Pública

Infere-se dos dados apresentados na tabela que parte da despesa executada refere-se à abertura de créditos adicionais.

Q254952

Contabilidade Pública

Com base no balanço orçamentário de X11, haverá uma economia orçamentária (economia de despesas) no valor de R$ 100,00.