Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.504 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22610

Contabilidade Geral

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22609

Contabilidade Pública

No balanço patrimonial encerrado em 31/12/2007, a empresa Previdente S.A. apresentava a conta Provisão para Créditos de Liquidação Duvidosa com saldo de R$ 13.200,00. Durante o ano de 2008 a empresa baixou créditos incobráveis no valor de R$ 7.000,00 e teve comprovada a experiência de perdas no recebimento de créditos, ocorrida nos últimos três anos, em média de 4%.

Em 31/12/2008, data de encerramento do exercício social, a empresa tinha créditos a receber no valor de R$ 180.000,00, dos quais R$ 20.000,00 eram devidos por uma firma que abriu concordata, conseguindo um acordo judicial à base de 68%.

Ao contabilizar uma nova provisão no exercício de 2008, o contador deverá constituir para o balanço um saldo de

Em 31/12/2008, data de encerramento do exercício social, a empresa tinha créditos a receber no valor de R$ 180.000,00, dos quais R$ 20.000,00 eram devidos por uma firma que abriu concordata, conseguindo um acordo judicial à base de 68%.

Ao contabilizar uma nova provisão no exercício de 2008, o contador deverá constituir para o balanço um saldo de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22608

Contabilidade Geral

A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22607

Contabilidade Geral

A firma Comercial de Produtos Frutíferos Ltda., que encerra seu exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade de lançamento. Esse erro só foi constatado no exercício seguinte.

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22606

Contabilidade Geral

A quitação de títulos com incidência de juros ou outros encargos deve ser contabilizada em lançamentos de segunda ou de terceira fórmulas, conforme o caso, pois envolve, ao mesmo tempo, contas patrimoniais e de resultado.

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

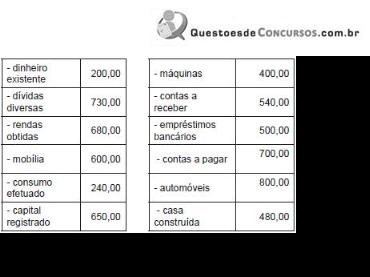

Q22605

Contabilidade Geral

Exemplifi camos, abaixo, os dados contábeis colhidos no fi m do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22604

Contabilidade Geral

A fi rma comercial Alvorada Mineira Ltda. adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e fi nanciando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%.

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22603

Contabilidade Pública

Considere o exemplo da Chácara Caçula. Ela possui 1.000 frangos de corte para revender. Quatrocentos deles foram comprados de João Batista e ainda não foram pagos. Trezentos desses frangos já foram entregues ao José Maria, mediante uma transação de venda realizada a prazo, em que o preço unitário foi nove reais e o imposto foi de 10%.

A atividade empresarial é exercida em instalações próprias, mas o equipamento é alugado de terceiros.

Na avaliação monetária dessa chácara temos que:

1. as instalações físicas valem R$ 10.000,00;

2. os equipamentos valem R$ 5.000,00;

3. o aluguel mensal dos equipamentos é de R$ 300,00;

4. o salário mensal do caseiro é de dois salários-mínimos;

5. os frangos custaram R$ 8,00 por unidade, isentos de impostos.

Calculando-se o patrimônio fi nal dessa entidade, com base nas informações prestadas, certamente, no início do ano se encontrará um:

A atividade empresarial é exercida em instalações próprias, mas o equipamento é alugado de terceiros.

Na avaliação monetária dessa chácara temos que:

1. as instalações físicas valem R$ 10.000,00;

2. os equipamentos valem R$ 5.000,00;

3. o aluguel mensal dos equipamentos é de R$ 300,00;

4. o salário mensal do caseiro é de dois salários-mínimos;

5. os frangos custaram R$ 8,00 por unidade, isentos de impostos.

Calculando-se o patrimônio fi nal dessa entidade, com base nas informações prestadas, certamente, no início do ano se encontrará um:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

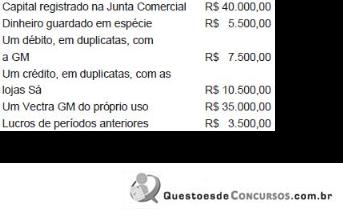

Q22602

Contabilidade Geral

Observando o patrimônio da empresa Constituída S.A. e as transações realizadas, encontramos, em primeiro lugar, os seguintes dados contabilizados:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Em seguida, constatamos o pagamento de R$ 3.000,00 da dívida existente, com descontos de 10%; e a contratação de empréstimo bancário de R$ 6.500,00, incidindo encargos de 4%, com a emissão de notas promissórias.

Classificando contabilmente os componentes desse patrimônio e considerando as variações provocadas pelas duas transações do exemplo, pode-se dizer que os saldos daí decorrentes, no fim do período, serão devedores e credores de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22601

Contabilidade Geral

O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22600

Comércio Internacional (Exterior)

O regime aduaneiro especial que contempla a estocagem de partes, peças e materiais de reposição ou manutenção, com suspensão do pagamento dos impostos federais, da contribuição para o PIS/PASEP - Importação e da COFINS importação, para veículos, máquinas, equipamentos, aparelhos e instrumentos estrangeiros, nacionalizados ou não, e nacionais em que tenham sido empregados partes, peças e componentes estrangeiros, nos casos definidos pelo Ministro da Fazenda, é conhecido como:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22599

Comércio Internacional (Exterior)

A respeito da Convenção de Viena sobre contratos de Compra e Venda Internacional de Mercadorias (CVIM), é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22598

Comércio Internacional (Exterior)

A classificação aduaneira das mercadorias é recurso essencial para a aplicação, pela autoridade aduaneira, dos direitos que incidem sobre a exportação e importação de mercadoria e é objeto de convenções e instrumentos internacionais. A respeito, assinale a opção correta.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22597

Comércio Internacional (Exterior)

No contexto do comércio exterior brasileiro, são atribuições da Receita Federal do Brasil:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22596

Comércio Internacional (Exterior)

Acerca das práticas desleais de comércio e respectivas medidas de defesa, e tomando por base a normativa da Organização Mundial do Comércio, é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22595

Comércio Internacional (Exterior)

Sobre a valoração aduaneira no Mercosul, é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22594

Comércio Internacional (Exterior)

Na América Latina coexistem diferentes esquemas de integração econômica. Considerando este fato, assinale a opção que expressa corretamente as relações entre a Associação Latino-Americana de Integração (ALADI) e o Mercado Comum do Sul (Mercosul).

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22593

Comércio Internacional (Exterior)

O Sistema Global de Preferências Comerciais, instituído no âmbito da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), objetiva promover e manter o comércio entre países em desenvolvimento por meio da concessão mútua de preferências comerciais. Sobre seu funcionamento, é incorreto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22592

Comércio Internacional (Exterior)

A respeito do Acordo sobre Implementação do Artigo VII do Acordo Geral de Tarifas e Comércio (GATT), é correto afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 2 |

Q22591

Comércio Internacional (Exterior)

A participação no comércio internacional é importante dimensão das estratégias de desenvolvimento econômico dos países, sendo perseguida a partir de ênfases diferenciadas quanto ao grau de exposição dos mercados domésticos à competição internacional. Com base nessa assertiva e considerando as diferentes orientações que podem assumir as políticas comerciais, assinale a opção correta.