Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.504 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22630

Auditoria

A auditoria externa realizou na empresa Avalia S.A. o cálculo do índice de rotatividade dos estoques para verificar se apresentava índice correspondente às operações praticadas pela empresa. Esse procedimento técnico básico corresponde a:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22629

Auditoria

Com relação aos relatórios de auditoria interna, pode-se afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22628

Auditoria

O auditor externo, ao realizar auditoria na empresa Participações S.A., constatou contrato de mútuo entre companhias coligadas, com taxas de juros de 4% a.m. e sem o recolhimento do IOF sobre a operação. Considerando que a taxa de juros praticada no mercado, no período do contrato, era de 2% a.m., o auditor pode afirmar que a transação:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22627

Auditoria

O auditor da empresa Encerramento S.A. obteve evidências da incapacidade de continuidade da entidade, nos próximos 6 meses. Dessa forma, deve o auditor:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22626

Auditoria

A empresa Agrotoxics S.A. tem seus produtos espalhados por diversos representantes, em todas as regiões do Brasil. Seu processo de vendas é por consignação, recebendo somente após a venda. O procedimento de auditoria que garantiria confirmar a quantidade de produtos existentes em seus representantes seria:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22625

Auditoria

O auditor da empresa Negócios S.A. estabeleceu três procedimentos obrigatórios para emissão do parecer. O primeiro, que a empresa renovasse o contrato de auditoria para o próximo ano, o segundo, que a empresa emitisse a carta de responsabilidade da administração e o terceiro, que o parecer seria assinado por sócio do escritório de contabilidade, cuja única formação é administração de empresas. Pode-se afirmar, com relação aos procedimentos, respectivamente, que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22624

Auditoria

O auditor, ao realizar o processo de escolha da amostra, deve considerar:

I. que cada item que compõe a amostra é conhecido como unidade de amostragem;

II. que estratificação é o processo de dividir a população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares;

III. na determinação do tamanho da amostra, o risco de amostragem, sem considerar os erros esperados.

I. que cada item que compõe a amostra é conhecido como unidade de amostragem;

II. que estratificação é o processo de dividir a população em subpopulações, cada qual contendo um grupo de unidades de amostragem com características homogêneas ou similares;

III. na determinação do tamanho da amostra, o risco de amostragem, sem considerar os erros esperados.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22623

Auditoria

O auditor, ao realizar auditoria na empresa Construção S.A., aplicou todos os procedimentos de auditoria necessários ao trabalho, realizando os trabalhos em conformidade com as normas de auditoria. Ao solicitar a carta de responsabilidade da administração da empresa, esta deve ser emitida na data

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22622

Auditoria

A empresa de prestação de serviços NBA Informática S.A. tem seus processos integrados sistemicamente. A folha de salários é integrada à contabilidade mensalmente. No mês de julho de 2009, não foi feita a parametrização no sistema, para contabilização de uma nova verba de horas extras a pagar, de 100% de acréscimo. A folha de pagamentos apresentava remuneração de R$ 20.000,00 nessa verba. Dessa forma, pode-se afirmar que:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22621

Auditoria

A responsabilidade primária na prevenção e detecção de fraudes e erros é:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22620

Análise de Balanços

A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Elaborando a análise das demonstrações financeiras dessa empresa, o Contador encontrará os seguintes elementos:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22619

Análise de Balanços

Assinale abaixo a opção que indica uma afi rmativa verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22618

Contabilidade Geral

Em fevereiro de 2008 a empresa Calcedônia Minerais S.A. investiu R$ 350.000,00 em ações de outras companhias, contabilizando a transação em seu ativo permanente. Desse investimento, R$ 200.000,00 deverão ser avaliados por "Equivalência Patrimonial" e R$ 150.000,00, pelo Método do Custo.

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S.A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de

Durante o exercício em questão, as empresas investidas obtiveram lucros que elevaram seus patrimônios líquidos em 4%, tendo elas distribuído dividendos de tal ordem que coube à Calcedônia o montante de R$ 6.000,00, sendo metade para os investimentos avaliados por Equivalência Patrimonial e metade para os investimentos avaliados pelo método do custo.

Com base nessas informações, podemos afirmar que, no balanço patrimonial da empresa Calcedônia Minerais S.A. relativo ao exercício de 2008, deverá constar contabilizado um investimento no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22617

Contabilidade Geral

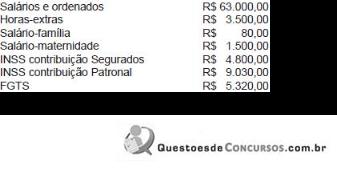

Ao elaborar a folha de pagamento relativa ao mês de abril, a empresa Rosácea Areal Ltda. computou os seguintes elementos e valores:

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de

Considerando todas essas informações, desconsiderando qualquer outra forma de tributação, inclusive de imposto de renda na fonte, pode-se dizer que a despesa efetiva a ser contabilizada na empresa será de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22616

Contabilidade Geral

Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data.

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22615

Contabilidade Geral

A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre o Lucro e das participações estatutárias.

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22614

Contabilidade Geral

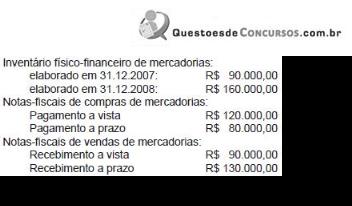

No mercadinho de José Maria Souza, que ele, orgulhosamente, chama de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado. Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22613

Contabilidade Geral

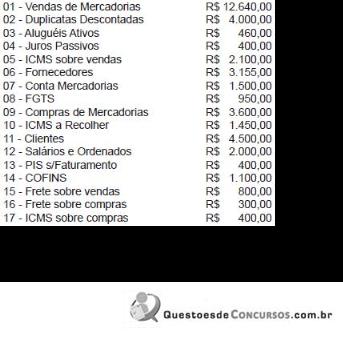

Em 31.12.2008, a empresa Baleias e Cetáceos S/A colheu em seu livro Razão as seguintes contas e saldos respecti- vos com vistas à apuração do resultado do exercício:

O inventário realizado em 31.12.08 acusou a existência de mercadorias no valor de R$ 1.000,00.

Considerando que na relação de saldos acima estão indicadas todas as contas que formam o resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um Lucro Operacional Bruto no valor de

O inventário realizado em 31.12.08 acusou a existência de mercadorias no valor de R$ 1.000,00.

Considerando que na relação de saldos acima estão indicadas todas as contas que formam o resultado dessa empresa, pode-se dizer que no exercício em causa foi apurado um Lucro Operacional Bruto no valor de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22612

Contabilidade Geral

A Lei n. 6.404/76, com suas diversas atualizações, determina que, ao fi m de cada exercício social, com base na escrituração mercantil da companhia, exprimindo com clareza a situação do patrimônio e as mutações ocorridas no exercício, a diretoria fará elaborar as seguintes demonstrações financeiras:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22611

Contabilidade Geral

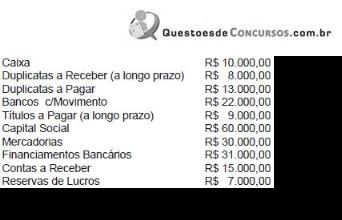

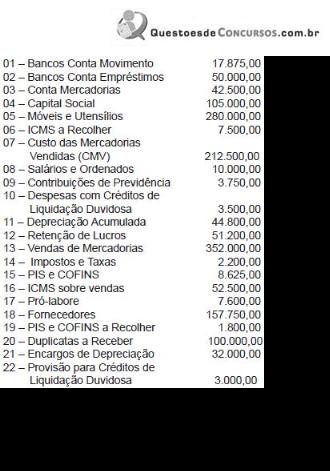

A relação seguinte refere-se aos títulos contábeis constantes do livro Razão da empresa comercial Concórdia Sociedade Anônima, e respectivos saldos, em 31 de dezembro de 2008:

Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará:

Ao elaborar o balancete geral de verificação, no fim do exercício social, com as contas e saldos apresentados, a empresa, certamente, encontrará: