Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Geologia |

Q233717

Geologia

Considerando a Teoria da Tectônica de Placas, verifica-se que as placas litosféricas são

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Geologia |

Q233716

Geologia

A foto acima mostra um corte vertical em camadas sedimentares deformadas.

As estruturas tectônicas que aparecem correspondem a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Geologia |

Q233715

Geologia

Com relação à propagação de ondas sísmicas no interior da Terra, verifica-se que as ondas

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Provas:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade

|

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Geologia |

CESGRANRIO - 2012 - Petrobras - Técnico de Estabilidade Júnior |

CESGRANRIO - 2012 - Petrobras - Técnico de Perfuração e Poços Júnior |

CESGRANRIO - 2012 - Petrobras - Técnico de Projetos, Construção e Montagem Júnior - Elétrica |

CESGRANRIO - 2012 - Petrobras - Técnico de Projetos, Construção e Montagem Júnior - Estruturas Navais |

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Geodésia |

CESGRANRIO - 2012 - Petrobras - Técnico de Projetos, Construção e Montagem I - Mecânica |

CESGRANRIO - 2012 - Petrobras - Técnico de Telecomunicações Júnior |

CESGRANRIO - 2012 - Petrobras - Técnico Químico de Petróleo Júnior |

CESGRANRIO - 2012 - Petrobras - Técnico de Exploração de Petróleo Júnior - Informática |

CESGRANRIO - 2012 - Petrobras - Técnico de Manutenção Júnior - Caldeiraria |

CESGRANRIO - 2012 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Elétrica |

CESGRANRIO - 2012 - Petrobras - Técnico de Logística de Transporte Júnior - Operação |

Q233701

Português

Texto associado

Indústria tem a maior queda desde abril

A maior concorrência com os produtos importados e a desaceleração do consumo no mercado interno fizeram a produção industrial recuar 2% em setembro ante agosto. Foi a maior queda desde abril, quando caíra 2,3%. Em relação ao mesmo mês de 2010, a produção industrial ficou 1,6% menor. O resultado veio abaixo das projeções de mercado, que esperavam baixas entre 0,6% e 1,5%.

De acordo com o IBGE e economistas, a queda se intensificou em setembro. No mês, 16 dos 27 setores produziram menos. O destaque ficou no setor automotivo. Estoques em alta e vendas em baixa derrubaram a produção de carros e caminhões em 11% em relação a agosto. Segundo o gerente da pesquisa, a queda do setor automotivo foi o principal responsável pelo recuo de 5,5% entre os bens de capital (máquinas e equipamentos) e de 2,9% entre os de consumo.

A queda nas exportações de produtos em geral, fruto das incertezas nos países desenvolvidos, também contribuiu para esse quadro. Economistas também citaram a concorrência com os importados, que ganharam espaço com a queda do dólar.

Com esse resultado, renomadas consultorias e bancos começam a revisar a projeção do Produto Interno Bruto (PIB) deste ano. Apesar de outubro já apresentar uma melhora, ainda há um esforço de redução de estoques por parte da indústria, pois se criou uma expectativa maior do que efetivamente aconteceu. ROSA, Bruno. Indústria tem a maior queda desde abril. O Globo, Rio de Janeiro, 02 nov. 2011, seção Economia, p. 24. Adaptado.

TEXTO 1

A maior concorrência com os produtos importados e a desaceleração do consumo no mercado interno fizeram a produção industrial recuar 2% em setembro ante agosto. Foi a maior queda desde abril, quando caíra 2,3%. Em relação ao mesmo mês de 2010, a produção industrial ficou 1,6% menor. O resultado veio abaixo das projeções de mercado, que esperavam baixas entre 0,6% e 1,5%.

De acordo com o IBGE e economistas, a queda se intensificou em setembro. No mês, 16 dos 27 setores produziram menos. O destaque ficou no setor automotivo. Estoques em alta e vendas em baixa derrubaram a produção de carros e caminhões em 11% em relação a agosto. Segundo o gerente da pesquisa, a queda do setor automotivo foi o principal responsável pelo recuo de 5,5% entre os bens de capital (máquinas e equipamentos) e de 2,9% entre os de consumo.

A queda nas exportações de produtos em geral, fruto das incertezas nos países desenvolvidos, também contribuiu para esse quadro. Economistas também citaram a concorrência com os importados, que ganharam espaço com a queda do dólar.

Com esse resultado, renomadas consultorias e bancos começam a revisar a projeção do Produto Interno Bruto (PIB) deste ano. Apesar de outubro já apresentar uma melhora, ainda há um esforço de redução de estoques por parte da indústria, pois se criou uma expectativa maior do que efetivamente aconteceu. ROSA, Bruno. Indústria tem a maior queda desde abril. O Globo, Rio de Janeiro, 02 nov. 2011, seção Economia, p. 24. Adaptado.

De acordo com o Texto I, a projeção do Produto Interno Bruto de 2011 sofrerá revisão porque

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233650

Matemática Financeira

Uma mercadoria é vendida por R$ 95,00 à vista ou em duas parcelas de R$ 50,00 cada uma: a primeira no ato da compra, e a segunda um mês após a compra.

Qual é, aproximadamente, a taxa de juros mensal cobrada na venda em duas parcelas?

Qual é, aproximadamente, a taxa de juros mensal cobrada na venda em duas parcelas?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233649

Matemática Financeira

Uma pessoa pagou um título que venceria em 5 meses. A taxa de desconto comercial simples é de 1,2% ao mês.

Se o valor do desconto foi de R$ 300,00, quantos reais essa pessoa pagou?

Se o valor do desconto foi de R$ 300,00, quantos reais essa pessoa pagou?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233648

Matemática Financeira

Ao saber que seu cantor favorito estaria na cidade em março, Carlos decidiu guardar o dinheiro da compra do ingresso. Para tanto, Carlos aplicou R$ 500,00 em janeiro, ou seja, uma aplicação de dois meses, a uma taxa de juros compostos de 5% ao mês. Em fevereiro, um mês antes do show, seu irmão Henrique resolveu ir também à apresentação, e Carlos sugeriu que ele fizesse uma aplicação de R$ 500,00, como ele.

A taxa de juros mensal que fará com que Henrique consiga o mesmo montante que Carlos no mês de março é de

A taxa de juros mensal que fará com que Henrique consiga o mesmo montante que Carlos no mês de março é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233647

Contabilidade Geral

Uma das vantagens do orçamento é que ele

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233646

Contabilidade de Custos

Num processo orçamentário, para o estabelecimento do custo de mão de obra direta, os aspectos fundamentais que precisam ser determinados são

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233645

Análise de Balanços

Numa empresa, que levanta periodicamente o índice de alavancagem financeira, foram apurados os seguintes indicadores:

• custo da dívida (CD) 8,0 %

• retorno sobre o ativo (RsA) 12,5 %

• retorno sobre o patrimônio líquido (RsPL) 14,0 %

• alíquota do imposto de renda 25,0%

Com base exclusivamente nas informações acima, o Grau de Alavancagem Financeira (GAF) da empresa foi de

• custo da dívida (CD) 8,0 %

• retorno sobre o ativo (RsA) 12,5 %

• retorno sobre o patrimônio líquido (RsPL) 14,0 %

• alíquota do imposto de renda 25,0%

Com base exclusivamente nas informações acima, o Grau de Alavancagem Financeira (GAF) da empresa foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233644

Análise de Balanços

No estudo da estrutura de capitais, conhecida internacionalmente como Weighted Average Cost of Capital (WACC), e no Brasil como Custo Médio Ponderado de Capital (CMPC), há uma teoria que admite existir uma estrutura ótima de capital, a qual minimizaria seu custo e maximizaria a riqueza de seus acionistas.

Esta teoria é denominada

Esta teoria é denominada

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233643

Contabilidade Geral

O CPC 37, do Comitê de Pronunciamentos Contábeis, aprovado em 2009 pela CVM e pelo CFC, considerado a “Adoção Inicial das Normas Internacionais de Contabilidade” é tido como a IFRS 1, vertida para a língua portuguesa, para atender às necessidades das companhias no mercado brasileiro, face às normas brasileiras adotadas antes da passagem para IFRS. A orientação na migração do sistema brasileiro para o GAAP (Generally Accepted Accounting Principles) internacional visa preferencialmente às demonstrações consolidadas.

Perante as dificuldades naturais dessa migração, o CPC 37 objetiva definir as regras que permitam garantir 5 aspectos básicos das informações contábeis, sendo 4 desses aspectos os seguintes:

1. Tenham alta qualidade

2. Sejam transparentes

3. Sejam comparativas

4. Proporcionem um ponto de partida adequado para a adoção das IFRS

Complementando esses quatro aspectos, o quinto aspecto básico estabelece que as informações contábeis devem ser geradas

Perante as dificuldades naturais dessa migração, o CPC 37 objetiva definir as regras que permitam garantir 5 aspectos básicos das informações contábeis, sendo 4 desses aspectos os seguintes:

1. Tenham alta qualidade

2. Sejam transparentes

3. Sejam comparativas

4. Proporcionem um ponto de partida adequado para a adoção das IFRS

Complementando esses quatro aspectos, o quinto aspecto básico estabelece que as informações contábeis devem ser geradas

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233642

Contabilidade Geral

Nos termos dos pronunciamentos técnicos do CPC, as aplicações em participações no capital de outras sociedades, em geral, devem ser contabilizadas, pela investidora, de acordo com o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233641

Contabilidade Geral

O Sistema Público de Escrituração Digital (SPED), que foi instituído pelo Decreto no 6.022, de 22 de janeiro de 2007, consiste, de modo geral, na modernização do cumprimento das obrigações acessórias transmitidas pelos contribuintes à administração tributária e aos órgãos fiscalizadores.

No contexto do SPED,

o conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades fe- deradas e da Secretaria da Receita Federal do Brasil, bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Disponível em: . Acesso em: 21 nov. 2011.

designa a definição técnico-conceitual do(a)

No contexto do SPED,

o conjunto de escrituração de documentos fiscais e de outras informações de interesse dos fiscos das unidades fe- deradas e da Secretaria da Receita Federal do Brasil, bem como no registro de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

Disponível em: . Acesso em: 21 nov. 2011.

designa a definição técnico-conceitual do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233640

Contabilidade de Custos

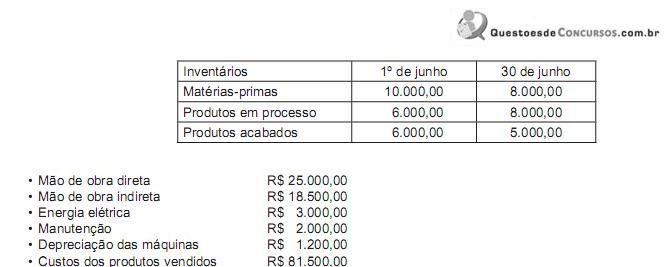

Os dados a seguir foram extraídos da contabilidade de custos de uma indústria, em junho de 2011.

Com base exclusivamente nas informações acima, e desconsiderando a incidência de impostos de qualquer tipo, o valor das compras de matérias-primas foi, em reais, de

Com base exclusivamente nas informações acima, e desconsiderando a incidência de impostos de qualquer tipo, o valor das compras de matérias-primas foi, em reais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233639

Contabilidade de Custos

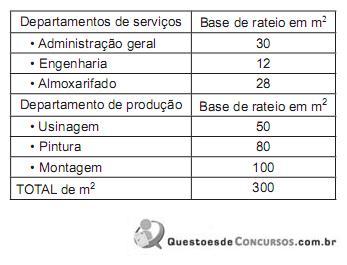

A contabilidade de custos de uma indústria, em abril de 2011, informou que tal indústria

• opera com departamentalização;

• rateia o custo de aluguel da fábrica de R$ 12.000,00, entre os departamentos, por área ocupada;

• possui 6 departamentos cuja distribuição da área ocupada é

Com base exclusivamente nas informações apresentadas, o custo rateado com o departamento de pintura foi, em reais, de

• opera com departamentalização;

• rateia o custo de aluguel da fábrica de R$ 12.000,00, entre os departamentos, por área ocupada;

• possui 6 departamentos cuja distribuição da área ocupada é

Com base exclusivamente nas informações apresentadas, o custo rateado com o departamento de pintura foi, em reais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233638

Contabilidade de Custos

O custo que, por natureza, é fixo, mas, caso sejam adotados controles individuais para verificação da participação em cada produto, pode ser classificado como custo direto, passando assim a ter uma parte direta e outra indireta é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233637

Contabilidade de Custos

Os custos que representam o valor do esforço da própria empresa no processo de elaboração de um determinado item são identificados como custos

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233636

Contabilidade de Custos

Os custos fixos podem ser repetitivos e não repetitivos em valor

Um item classificado como custo fixo repetitivo é a(o)

Um item classificado como custo fixo repetitivo é a(o)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233635

Contabilidade Geral

Em 14 de junho de 2011, a companhia “WW” adquiriu uma participação societária de 40% do patrimônio líquido da com- panhia “YY”, pagando por ela R$ 10.000,00.

No mesmo dia da realização da operação, sabe-se, ainda que:

• a investidora terá forte influência na investida;

• o Patrimônio Líquido da investida “YY” é R$ 20.000,00;

• na avaliação de ativos e passivos a valor justo, foi apurado que

• não há diferença no valor justo dos passivos contabilizados,

• o imobilizado vale mais R$ 2.800,00 que seu valor líquido contabilizado, e

• existe patente criada pela companhia “YY”, portanto não contabilizada, que pode ser negociada normalmente no mercado por R$ 1.200,00.

Considerando exclusivamente as informações apresentadas acima, e desconsiderando a incidência de impostos de qualquer natureza, o valor do Fundo de Comércio (goodwill) pago pela investidora por conta de expectativa de rentabilidade futura, a ser contabilizado separadamente no registro contábil do investimento, em reais, é

No mesmo dia da realização da operação, sabe-se, ainda que:

• a investidora terá forte influência na investida;

• o Patrimônio Líquido da investida “YY” é R$ 20.000,00;

• na avaliação de ativos e passivos a valor justo, foi apurado que

• não há diferença no valor justo dos passivos contabilizados,

• o imobilizado vale mais R$ 2.800,00 que seu valor líquido contabilizado, e

• existe patente criada pela companhia “YY”, portanto não contabilizada, que pode ser negociada normalmente no mercado por R$ 1.200,00.

Considerando exclusivamente as informações apresentadas acima, e desconsiderando a incidência de impostos de qualquer natureza, o valor do Fundo de Comércio (goodwill) pago pela investidora por conta de expectativa de rentabilidade futura, a ser contabilizado separadamente no registro contábil do investimento, em reais, é