Foram encontradas 2.692 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nas análises aplicadas às séries temporais,

Na operação de swap cambial, a(o)

Quando isso acontece, um método recomendado para contornar esse viés de endogeneidade é o

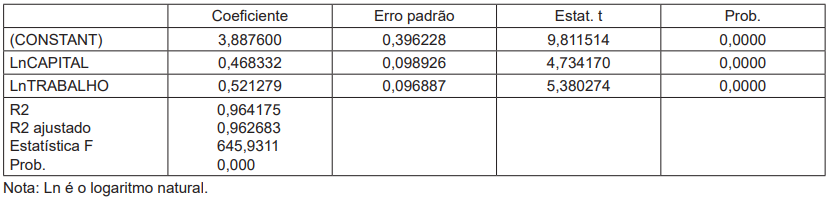

Estimativa da Função Cobb-Douglas:

Variável dependente: LnPRODUTO

Método: Mínimos Quadrados

Amostra: 1-51

Observações incluídas: 51

Nesse contexto, a partir da interpretação desses resultados, é possível concluir que

Média = 9 dias

1o Quartil = 5 dias

3o Quartil = 15 dias

Coeficiente de variação = 20%

Considerando-se essas informações, é possível concluir que

Em uma análise de correlação,

Levando-se em conta esse cenário, e com base no teorema de Bayes, a nova probabilidade de queda da ação será de

A região R no plano xy é definida pelas condições x ≥ 0 e 4x3 - 3x ≤ y ≤ x.

Qual é a área da região R?

Quanto vale d?

Seja M a matriz M =

Para quantos valores inteiros de C existe um vetor não nulo v ∈ R3 com |Mv| = C|v|?

Um analista de controle estava conduzindo uma ação de fiscalização em uma autarquia pública e analisando especificamente o tratamento dado pela autarquia a transações sem efetivo fluxo de caixa. O analista observou que a entidade fiscalizada registrava compensações entre dívida ativa e precatórios sob a forma de encontro de contas.

Ele consultou as disposições do Manual de Contabilidade

Aplicada ao Setor Público (MCASP) acerca do tratamento

de transações sem efetivo fluxo de caixa e verificou que

Um ente público detinha um crédito de origem não tributária, no valor original de R$ 79.000,00, cujo pagamento não foi realizado no prazo pelo devedor. Após o devido processamento interno, esse crédito foi encaminhado para inscrição em dívida ativa.

Nos procedimentos contábeis relativos à inscrição do crédito na dívida ativa, o ente público deve considerar que

A partir do exercício de 2018, o Tribunal de Contas da União estabeleceu a elaboração do Relatório de Gestão na forma de Relatório Integrado, com base na Estrutura Internacional de Relato Integrado, da Value Reporting Foundation.

O Relatório Integrado difere dos demais relatórios corporativos por permitir a verificação do valor

A NBC TA 701 trata da responsabilidade do auditor em comunicar os principais assuntos de auditoria em seu relatório sobre as demonstrações contábeis.

A comunicação dos principais assuntos de auditoria visa

A NBC TA 700, de 17 junho de 2016, dentre outros aspectos, trata da responsabilidade do auditor independente frente às demonstrações contábeis.

Nesse sentido, considerando-se uma instituição financeira, a auditoria independente, dentre outras responsabilidades, deve

Segundo consta na NBC TA 300 (R1) – Planejamento da auditoria de demonstrações contábeis, a finalidade e o objetivo do planejamento da auditoria não mudam, caso a auditoria seja inicial ou em trabalho recorrente. Entretanto, no caso de auditoria inicial, o auditor pode ter a necessidade de estender as atividades de planejamento por falta da experiência anterior, que é normalmente utilizada durante o planejamento dos trabalhos.

Nesse sentido, como tema adicional na definição da estratégia global e do plano de uma auditoria inicial, considera-se

Segundo a NBC TA 315 (R2), de 19 de agosto de 2021, os riscos de distorção relevante identificados e avaliados pelo auditor incluem tanto aqueles causados por erro como aqueles causados por fraude.

Considera-se como indicativo de riscos de distorção relevante

A supremacia de empresas em ambientes competitivos deve-se ao fato de descobrirem suas ineficiências antes de seus rivais de mercado, o que é difícil, mas pode resultar em um diferencial competitivo. Para criar valor aos acionistas, devem ser adotadas diferentes e novas estratégias financeiras, com o intuito de agregar riqueza a seus proprietários.

A ferramenta que sinaliza a capacidade de a empresa arcar com todas as suas despesas, de remunerar o capital

próprio e de gerar resultados positivos é a seguinte:

O ponto de equilíbrio contábil é um importante mecanismo para analisar a relação entre custo, despesa e receita.

Considerando-se uma empresa que possui custos e despesas variáveis no valor de R$ 1.000,00 por unidade, custos e despesas fixas no valor de R$ 1.000.000,00 ao ano

e preço de venda no valor de R$ 1.200,00 a unidade, o

ponto de equilíbrio contábil corresponde ao valor, em vendas no ano, de

A Resolução BCB no 6, de 12 de agosto de 2020, conforme COSIF, trata de critérios gerais aplicáveis às administradoras de consórcio e às instituições de pagamento no que se refere ao ativo imobilizado.

Nesse sentido, considerando-se uma administradora de

consórcio que teve gastos no valor de R$ 2.000,00 com

benfeitorias em um veículo de uso e que aumentou o prazo de vida útil econômica em três anos, esse gasto de

R$ 2.000,00 deve ser reconhecido como