Questões de Concurso

Para tj-ro

Foram encontradas 4.069 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu que sua depreciação seria apurada pelo método das cotas constantes. O valor total de aquisição foi R$ 750.000,00, incluídos R$ 150.000,00 relativos ao valor do terreno. Considerando os padrões de uso programados para o imóvel, estimou-se uma vida útil de 25 anos. O valor residual do imóvel foi estimado em 5% do valor de aquisição.

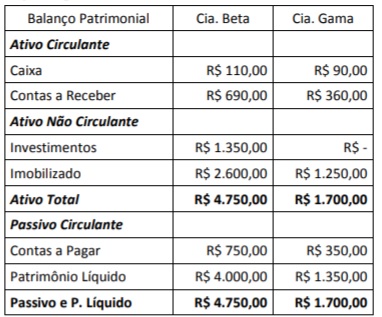

Considerando de forma individual os saldos patrimoniais apresentados nos balanços das companhias Beta e Gama e também os saldos consolidados, é correto afirmar que:

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é: