Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.764 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737510

Direito Constitucional

A Emenda Constitucional n° 105/2019 implementou na legislação constitucional brasileira as emendas individuais impositivas

popularmente conhecidas como "Emendas Pix". Sobre essas emendas, com base nas disposições contidas no artigo 166-A da

Constituição Federal de 1988,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737509

Administração Financeira e Orçamentária

Em relação à receita e à despesa públicas:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737508

Contabilidade Pública

O Relatório de Gestão Fiscal é um importante instrumento de controle da saúde fiscal dos entes nacionais. Por conta disso, deve

ser compreendido por uma série de demonstrativos que auxiliam o entendimento da saúde financeira do ente.

Em relação a este Relatório, considere:

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737507

Administração Financeira e Orçamentária

A respeito do plano plurianual, lei de diretrizes orçamentárias e lei orçamentária anual:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737506

Administração Financeira e Orçamentária

Carlos, gestor público experiente, está elaborarndo um orçamento para seu órgão público. Nesse processo, ele decide integrar o

planejamento estratégico da instituição ao planejamento orçamentário, de forma a alinhar os recursos com os objetivos institucionais. Por essa razão, ele organiza o orçamento que ajuda a monitorar e alocar os recursos disponíveis. Carlos também não

esqueceu de elaborar bons indicadores para acompanhar e medir os resultados, tudo em respeito aos primados da eficiência,

eficácia e efetividade.

Para otimizar os recursos disponíveis, analisa diversas alternativas e indaga sobre os custos envolvidos, buscando boa relação custo-benefício, enfatizando a importância do aspecto administrativo para uma ,gestão eficiente do orçamento.

Com base no texto, o orçamento elaborado por Carlos reflete as principais características do orçamento:

Para otimizar os recursos disponíveis, analisa diversas alternativas e indaga sobre os custos envolvidos, buscando boa relação custo-benefício, enfatizando a importância do aspecto administrativo para uma ,gestão eficiente do orçamento.

Com base no texto, o orçamento elaborado por Carlos reflete as principais características do orçamento:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737505

Direito Financeiro

Sobre a temática dos princípios orçamentários e seus reflexos nos normativos jurídicos que versam sobre orçamento,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737504

Auditoria

Sobre os trabalhos de auditoria, considere:

I. Tanto a amostragem estatística quanto a não estatística, quando adequadamente utilizadas, podem fornecer evidência suficiente para as conclusões do auditor.

II. O objetivo do auditor é planejar e executar procedimentos de auditoria que lhe permitam obter evidências apropriadas e suficientes, possibilitando-lhe chegar a conclusões razoáveis para fundamentar sua opinião.

III. Recálculo é um procedimento de auditoria que consiste na verificação da exatidão matemática de documentos ou registros, devendo ser realizado, preferencialmente, de forma manual. Além disso, quando um auditor observa a contagem de estoque pelos funcionários de uma entidade, trata-se do procedimento denominado observação.

IV. Conforme a NBC TA 315, o auditor, no procedimento de avaliação de riscos, deve fazer indagações à administração e a outros indivíduos apropriados da entidade, inclusive indivíduos da função de auditoria interna. Se a função de auditoria interna não existir, deve destacar esse assunto em parte específica de seu relatório de auditoria, por ser distorção considerada relevante por existência.

Está correto o que se afirma APENAS em

I. Tanto a amostragem estatística quanto a não estatística, quando adequadamente utilizadas, podem fornecer evidência suficiente para as conclusões do auditor.

II. O objetivo do auditor é planejar e executar procedimentos de auditoria que lhe permitam obter evidências apropriadas e suficientes, possibilitando-lhe chegar a conclusões razoáveis para fundamentar sua opinião.

III. Recálculo é um procedimento de auditoria que consiste na verificação da exatidão matemática de documentos ou registros, devendo ser realizado, preferencialmente, de forma manual. Além disso, quando um auditor observa a contagem de estoque pelos funcionários de uma entidade, trata-se do procedimento denominado observação.

IV. Conforme a NBC TA 315, o auditor, no procedimento de avaliação de riscos, deve fazer indagações à administração e a outros indivíduos apropriados da entidade, inclusive indivíduos da função de auditoria interna. Se a função de auditoria interna não existir, deve destacar esse assunto em parte específica de seu relatório de auditoria, por ser distorção considerada relevante por existência.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737503

Direito Financeiro

Com base na Lei Complementar n° 101/2000 (Lei de Responsabilidade Fiscal),

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737502

Auditoria

Com base na NBC TA 230,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737501

Auditoria

Maria, auditora independente experiente, foi contratada para auditar as demonstrações contábeis da empresa Contabilidade S.A.,

uma companhia de médio porte do setor de tecnologia. Durante a fase de planejamento, Maria identificou que a Contabilidade S.A.

estava passando por uma rápida expansão, com a abertura de várias filiais em diferentes regiões do país. Além disso, a empresa

havia implementado recentemente um novo sistema de gestão financeira.

Ao analisar os processos internos, Maria notou que, devido ao rápido crescimento, muitos funcionários novos foram contratados para áreas financeiras e contábeis, alguns sem experiência prévia no setor. Por estar na parte inicial do planejamento, não lhavia analisado, até o momento, a capacidade de o controle interno da empresa detectar e corrigir tempestivamente possíveis distorções.

Maria estava preocupada com a possibilidade de erros nas demonstrações contábeis devido a essas circunstâncias. Ela sabia que precisava avaliar cuidadosamente os riscos envolvidos para planejar adequadamente os procedimentos de auditoria.

Considerando a situação descrita e com base na NBC TA 200, na etapa de planejamento de auditoria, Maria estava avaliando principalmente, o risco

Ao analisar os processos internos, Maria notou que, devido ao rápido crescimento, muitos funcionários novos foram contratados para áreas financeiras e contábeis, alguns sem experiência prévia no setor. Por estar na parte inicial do planejamento, não lhavia analisado, até o momento, a capacidade de o controle interno da empresa detectar e corrigir tempestivamente possíveis distorções.

Maria estava preocupada com a possibilidade de erros nas demonstrações contábeis devido a essas circunstâncias. Ela sabia que precisava avaliar cuidadosamente os riscos envolvidos para planejar adequadamente os procedimentos de auditoria.

Considerando a situação descrita e com base na NBC TA 200, na etapa de planejamento de auditoria, Maria estava avaliando principalmente, o risco

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737500

Auditoria

A NBC TA - Estrutura Conceituai para Trabalhos de Asseguração destaca que os trabalhos são realizados com a presença de,

pelo menos, três partes: o auditor independente, a parte responsável e os usuários previstos. Além, a depender das circunstâncias, pode haver também a função separada de mensurador ou avaliador, ou a parte contratante.

Com base no texto acima:

Com base no texto acima:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737499

Auditoria

Para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para reduzir o risco de auditoria a um nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua opinião.

Com base no texto acima considere:

I. O risco de auditoria inclui o risco de que o auditor possa expressar uma opinião de que as demonstrações contábeis contêm distorção relevante quando esse não é o caso. Esse risco. não raro, é significante.

II. A evidência de auditoria é necessária para sustentar a opinião e o relatório do auditor, sendo de natureza cumulativa e primariamente obtida a partir de procedimentos de auditoria executados durante o curso da auditoria. Entretanto, também pode ser obtida de informações de outras fontes, como, por exemplo, auditorias pretéritas.

III. O risco de detecção se relaciona com a natureza, a época e a extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria a um nível baixo aceitável.

IV. As limitações inerentes de uma auditoria fazem com que não seja possível eliminar completamente o risco de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas. Bem por isso, justificando-se com base nesse cenário, o auditor pode emitir opinião, em determinados casos, com base em evidências de auditorias menos persuasivas.

Está correto o que se afirma APENAS em

Com base no texto acima considere:

I. O risco de auditoria inclui o risco de que o auditor possa expressar uma opinião de que as demonstrações contábeis contêm distorção relevante quando esse não é o caso. Esse risco. não raro, é significante.

II. A evidência de auditoria é necessária para sustentar a opinião e o relatório do auditor, sendo de natureza cumulativa e primariamente obtida a partir de procedimentos de auditoria executados durante o curso da auditoria. Entretanto, também pode ser obtida de informações de outras fontes, como, por exemplo, auditorias pretéritas.

III. O risco de detecção se relaciona com a natureza, a época e a extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria a um nível baixo aceitável.

IV. As limitações inerentes de uma auditoria fazem com que não seja possível eliminar completamente o risco de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas. Bem por isso, justificando-se com base nesse cenário, o auditor pode emitir opinião, em determinados casos, com base em evidências de auditorias menos persuasivas.

Está correto o que se afirma APENAS em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737498

Contabilidade Pública

Considere as seguintes informações referentes à despesa de serviços de poda de árvores prestados a uma entidade pública:

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

27/11/2023: empenho da despesa pelo valor de R$ 3.850,00.

11/12/2023 a 22/12/2023: serviço de poda realizado integralmente por pessoa física contratada.

31/12/2023: anulação total do empenho emitido em 27/11/2023.

05/01/2024: empenho e liquidação da despesa pelo valor de R$ 3.850,00.

08/01/2024: pagamento da despesa pelo valor empenhado em 05/01/2024.

Considere também que a entidade pública não efetuou registros contábeis referentes ao serviço de poda de árvores em contas contábeis pertencentes às classes 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público durante o exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade pública deve

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737497

Contabilidade Pública

De acordo com a NBC TSP 11 , uma entidade pública deve classificar como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737496

Contabilidade Pública

Em 31/12/2023, uma entidade pública possuía um imóvel registrado no seu Ativo Imobilizado com custo total de R$ 960.000,00

e depreciação acumulada de R$ 110.000,00, incluindo neste valor a depreciação referente ao exercício financeiro de 2023. Após

o registro da depreciação deste exercício, foi realizado o primeiro teste de redução ao valor recuperável do imóvel. Os valores

apurados foram:

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Valor em uso: R$ 845.000,00

Valor justo: R$ 848.000,00

Valor justo líquido de despesas de venda: R$ 820.000,00

De acordo com a NBC TSP 07, o valor contábil do imóvel em 31/12/2023, após o reconhecimento da depreciação referente ao exercício financeiro de 2023 e a realização do referido teste, em reais, era

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737495

Contabilidade Pública

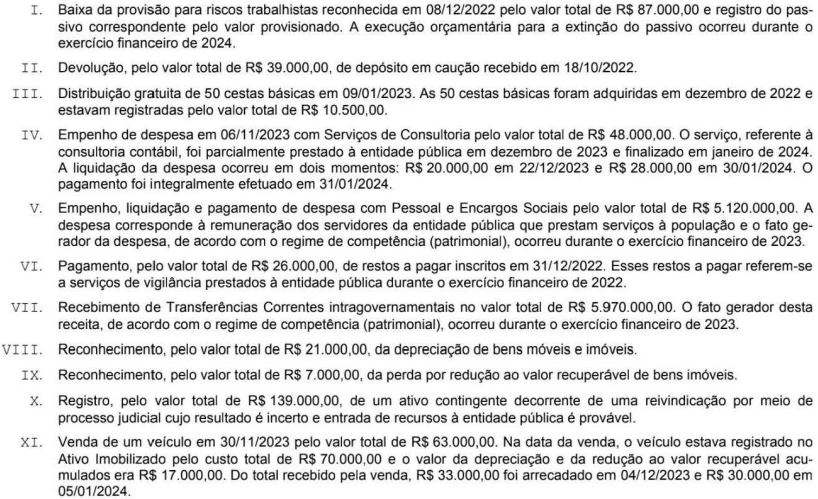

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n2.4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, as transações descritas nos itens

IV e XI deram origem, respectivamente, a um passivo exigível (obrigação patrimonial) com atributo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737494

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item IV deu origem a um valor

total de

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737493

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

Quanto ao registro contábil com base no Plano de Contas Aplicado ao Setor Público no exercício financeiro de 2023, a transação descrita no item

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737492

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e com a NBC TSP 03, a transação descrita no item X foi

registrada, com base no Plano de Contas Aplicado ao Setor Público e no exercício financeiro de 2023, em contas contábeis da

natureza de informação

Ano: 2024

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2024 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3737491

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações descritas nos itens a seguir que foram extraídas

do sistema de contabilidade de uma entidade pública e se referem ao exercício financeiro de 2023.

De acordo com a Lei n° 24.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações descritas

no resultado de execução orçamentária referente ao exercício financeiro de 2023 foi positivo, em reais, de