Questões de Concurso

Para tj-es

Foram encontradas 3.695 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103690

Contabilidade Geral

Texto associado

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

itens que se seguem.

O imposto de renda a recolher, correspondente à retenção na fonte sobre pagamentos efetuados pela empresa a terceiros, a título de serviços prestados, constitui despesa operacional, dedutível na apuração do lucro real.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103689

Direito Tributário

Texto associado

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

itens que se seguem.

Se uma fonte pagadora tiver assumido o ônus do imposto devido pelo beneficiário, à alíquota de 10% sobre rendimento de R$ 9.000,00, o beneficiário, para compensar o imposto na declaração, deverá oferecer à tributação o valor de R$ 10.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103688

Direito Tributário

Texto associado

À luz da legislação do imposto de renda retido na fonte, julgue os

itens que se seguem.

itens que se seguem.

Se a fonte pagadora de rendimento a pessoa física não tiver efetuado o desconto do imposto de renda devido, e se o rendimento estiver sujeito ao ajuste na declaração anual, a responsabilidade do beneficiário pelo recolhimento se estenderá exclusivamente até a data da entrega tempestiva da declaração.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103687

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

Considere que uma empresa comercial tenha apresentado os seguintes dados anuais, em R$ 1.000,00.

mercadorias – estoque inicial: 400

mercadorias – estoque final: 600

CMV: 4.000

fornecedores – saldo inicial: 1.000

fornecedores – saldo final: 1.100

Nessa situação, o prazo médio de pagamento das compras foi de 90 dias.

mercadorias – estoque inicial: 400

mercadorias – estoque final: 600

CMV: 4.000

fornecedores – saldo inicial: 1.000

fornecedores – saldo final: 1.100

Nessa situação, o prazo médio de pagamento das compras foi de 90 dias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103686

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

Definindo-se o quociente de retorno sobre o patrimônio líquido como a relação entre a taxa de retorno sobre o ativo e a percentagem do ativo financiada pelo patrimônio líquido, é correto afirmar que, para aumentar a taxa de retorno, uma das opções seria converter obrigações com terceiros em capital próprio.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103685

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

EBITDA constitui medida de desempenho operacional que considera as receitas operacionais líquidas com o acréscimo das depreciações e amortizações. Trata-se, pois, de um lucro calculado antes das despesas financeiras e dos tributos incidentes sobre o resultado. Assim, para efeito de avaliação do desempenho operacional, excluem-se o impacto das imobilizações (pela exclusão das depreciações e amortizações) e os efeitos da estrutura de capital (pela exclusão das despesas financeiras).

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103684

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

Quando o grau de alavancagem financeira é maior do que um, o custo do endividamento com os ativos financiados por terceiros é inferior ao retorno para os acionistas dos investimentos efetuados com esses recursos de terceiros.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103683

Análise de Balanços

Texto associado

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

análise econômico-financeira.

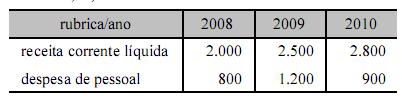

Considere que um ente público tenha apresentado, ao longo dos três últimos exercícios, a seguinte situação (valores em R$ 1.000,00):

Nessa situação, efetuando-se a análise horizontal e considerando o exercício 2009 como base da série, é correto concluir que o índice da receita corrente líquida para 2008 foi 80 e o índice das despesas de pessoal para 2010 foi 0,75.

Nessa situação, efetuando-se a análise horizontal e considerando o exercício 2009 como base da série, é correto concluir que o índice da receita corrente líquida para 2008 foi 80 e o índice das despesas de pessoal para 2010 foi 0,75.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103682

Contabilidade Geral

Tendo como referência os princípios e a legislação aplicáveis ao ICMS, julgue o item seguinte.

A conta-corrente do ICMS pode apresentar saldo devedor na escrituração mercantil. É o caso, por exemplo, de o valor das compras exceder o das vendas de mercadoria comercializada pela empresa em determinado período. Esse débito fiscal é compensável nos períodos subsequentes.

A conta-corrente do ICMS pode apresentar saldo devedor na escrituração mercantil. É o caso, por exemplo, de o valor das compras exceder o das vendas de mercadoria comercializada pela empresa em determinado período. Esse débito fiscal é compensável nos períodos subsequentes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103681

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

As companhias abertas e fechadas cujas participações em sociedades coligadas e controladas representarem mais de 30% do valor de seu ativo devem elaborar demonstrações contábeis consolidadas em substituição às suas próprias demonstrações.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103680

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

Uma controladora pode perder o controle sobre uma controlada mesmo mantendo a sua participação absoluta e relativa, na hipótese de esta última passar ao controle de governo, tribunal, administrador ou órgão regulador.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103679

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

Nos procedimentos de consolidação, resultados decorrentes das transações intragrupo devem ser eliminados. Desse modo, se a controlada vender por R$ 60.000,00 mercadorias destinadas ao imobilizado da controladora, que tenham sido adquiridas por R$ 50.000,00, deve-se eliminar simultaneamente — nas demonstrações da controlada e da controladora — o valor de R$ 60.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103678

Contabilidade Geral

Texto associado

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

O faturamento bruto da empresa foi de R$ 3.300.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103677

Contabilidade Geral

Texto associado

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

• vendas de mercadorias: 2.500 *

• receita de prestação de serviços: 800 *

• descontos concedidos a grandes clientes: 100

• descontos por pagamentos antecipados: 75

• IPI sobre vendas: 180

• ICMS sobre vendas: 240

• ISS sobre serviços prestados: 40

• comissões sobre vendas: 125

* Incluídos os impostos calculados “por dentro”.

Considerando os dados acima, julgue os itens sequentes.

A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ 2.920.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103676

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Não obstante a desindexação da economia, a atualização monetária continua a constituir base de mensuração dos componentes patrimoniais como uma das modalidades de variação do custo histórico. Sua adoção está em consonância com o princípio do registro pelo valor original, cujos critérios se baseiam em valores de saída.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103675

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto maior quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103673

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

As notas explicativas que complementam as demonstrações financeiras compreendem não só as informações obrigatórias não contidas nas próprias demonstrações, como também informações adicionais quando o conteúdo das demonstrações for insuficiente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103672

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

Na formalização do aumento de capital de uma companhia, o adiantamento de capital correspondente será baixado, mediante lançamento a débito, creditando-se o capital social.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103671

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

Em um modelo de plano de contas, a conta encargos financeiros a transcorrer, de natureza devedora, é retificadora de empréstimos e financiamentos, tanto no passivo circulante como no passivo não circulante.