Questões de Concurso

Para itaipu parquetec

Foram encontradas 1.100 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049633

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) –

Demonstração dos Fluxos de Caixa, as informações sobre o

fluxo de caixa de uma entidade são úteis para proporcionar

aos usuários das demonstrações contábeis uma base para

avaliar a capacidade da entidade gerar caixa e equivalentes

de caixa, bem como as necessidades da entidade de empregar tais fluxos de caixa. Considerando os preceitos do CPC

03 (R2), bem como a Lei nº 6.404/1976, em relação à Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049632

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2) apresenta a Estrutura Conceitual para Relatório Financeiro, que tem como

finalidade traçar as linhas gerais para elaboração de demonstrações contábeis aderentes à Normas Internacionais

de Contabilidade emitidas pelo International Accounting

Standards and Board (IASB). Para este fim, considerando

que a Estrutura Conceitual apresenta as características

qualitativas fundamentais das informações financeiras

úteis (para tomada de decisão por parte dos usuários dos

relatórios financeiros), analise as afirmativas a seguir.

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

I. Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, ainda que alguns optem por não tirar vantagem delas, ou já tenham conhecimento delas a partir de outras fontes.

II. Materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as informações se referem no contexto do relatório financeiro da entidade individual. Dessa forma, é possível especificar um limite quantitativo mínimo uniforme para a definição da materialidade de uma informação.

III. Para ser perfeitamente fidedigna, a representação deve evidenciar três características: ela é completa, neutra e isenta de erros. Assim, divulgações que contenham elevado nível de incerteza em sua mensuração são completamente incapazes de fornecer informação financeira útil.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049631

Contabilidade Geral

Considere que uma entidade adquire determinado equipamento (novo), em 31/05/2020, para utilização em suas

atividades operacionais a partir de 01/06/2020. Sabe-se

que valor do bem é de R$ 100.000,00, sendo pagos 50% à

vista e 50% em dez parcelas iguais e mensais, vencendo a

primeira em 30/06/2020. Foram gastos R$ 2.500,00 no

pagamento de impostos não recuperáveis decorrentes de

sua aquisição e, para colocá-lo em condições de funcionamento, foram gastos mais R$ 7.500,00 com a adaptação de

redes elétricas. Consta no manual do fabricante que a vida

útil deste equipamento é de dez anos e o valor residual,

segundo levantamentos da equipe de patrimônio, é de

R$ 12.000.00. Por fim, é adotado o método linear para definição do valor da despesa mensal de depreciação. Considerando tais informações, o valor da depreciação acumulada

deste bem, ao final do exercício de 2020, é:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049630

Contabilidade Geral

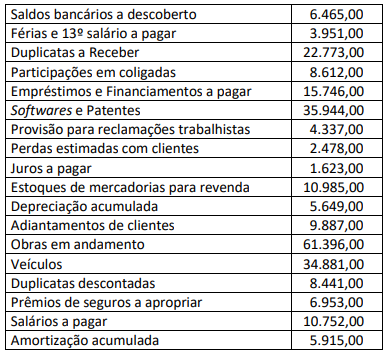

Texto associado

A Contabilidade é a ciência social aplicada, que tem como

objetivo a demonstração ordenada dos elementos patrimoniais, de forma a subsidiar a tomada de decisão pelos

usuários das informações. Considere os saldos em 31/12/2020

das contas contábeis patrimoniais expostas para responder

à questão.

Informações adicionais:

• a entidade exerce atividade comercial de compra e venda

de mercadorias;

• a entidade encerrou o exercício utilizando crédito de cheque especial em sua conta corrente, que será liquidado já

no início de 2021;

• todas as Duplicatas a Receber têm vencimento nos próximos seis meses após a data do balanço; e,

• os prêmios de seguros pagos antecipadamente serão

apropriados integralmente no próximo exercício.

Os valores do Passivo e do Patrimônio Líquido da entidade

em 31/12/2020 são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049629

Contabilidade Geral

Texto associado

A Contabilidade é a ciência social aplicada, que tem como

objetivo a demonstração ordenada dos elementos patrimoniais, de forma a subsidiar a tomada de decisão pelos

usuários das informações. Considere os saldos em 31/12/2020

das contas contábeis patrimoniais expostas para responder

à questão.

Informações adicionais:

• a entidade exerce atividade comercial de compra e venda

de mercadorias;

• a entidade encerrou o exercício utilizando crédito de cheque especial em sua conta corrente, que será liquidado já

no início de 2021;

• todas as Duplicatas a Receber têm vencimento nos próximos seis meses após a data do balanço; e,

• os prêmios de seguros pagos antecipadamente serão

apropriados integralmente no próximo exercício.

Os valores do Ativo Circulante e do Ativo Não Circulante da

entidade em 31/12/2020 são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049628

Contabilidade Geral

A Lei nº 6.404/1976 regula os aspectos referentes às sociedades por ações no Brasil e, dentre eles, traz determinações sobre as demonstrações financeiras que deverão ser

elaboradas e seu conteúdo obrigatório. A Lei estabelece

que a Demonstração do Resultado do Exercício deverá

discriminar, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049627

Contabilidade Geral

O Plano de Contas de uma entidade é a matriz de sua escrituração contábil. É formado por uma relação de contas

contábeis, permitindo, assim, o registro padronizado dos

atos e fatos praticados pela entidade na condução dos negócios. Assinale, a seguir, uma conta contábil NÃO classificada no Passivo de uma empresa.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049626

Contabilidade Geral

Sobre a escrituração, a técnica contábil que objetiva o registro padronizado dos fatos contábeis, conceituados como

qualquer transação que envolva registros em, no mínimo,

duas contas contábeis, analise as afirmativas a seguir.

I. A venda de um bem do ativo imobilizado por quantia superior ao valor contábil líquido representa, simultaneamente, um fato contábil modificativo aumentativo e um fato contábil permutativo.

II. O registro dos fatos contábeis é levado a efeito pelo método das partidas dobradas, pelo qual sempre será feito, pelo menos, um lançamento a crédito em uma conta e um a débito em outra. Se há um credor, terá que haver, também, pelo menos, um devedor, ou, se há um devedor, terá que haver, também, pelo menos, um credor.

III. A baixa integral de um veículo do ativo imobilizado em decorrência de um sinistro e o surgimento de uma dívida passiva sem o surgimento concomitante de um ativo são exemplos de fatos contábeis modificativos diminutivos.

Está correto o que se afirma em

I. A venda de um bem do ativo imobilizado por quantia superior ao valor contábil líquido representa, simultaneamente, um fato contábil modificativo aumentativo e um fato contábil permutativo.

II. O registro dos fatos contábeis é levado a efeito pelo método das partidas dobradas, pelo qual sempre será feito, pelo menos, um lançamento a crédito em uma conta e um a débito em outra. Se há um credor, terá que haver, também, pelo menos, um devedor, ou, se há um devedor, terá que haver, também, pelo menos, um credor.

III. A baixa integral de um veículo do ativo imobilizado em decorrência de um sinistro e o surgimento de uma dívida passiva sem o surgimento concomitante de um ativo são exemplos de fatos contábeis modificativos diminutivos.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049625

Contabilidade Geral

Em 31/12/2020, uma entidade hipotética possui um patrimônio líquido equivalente à quarta parte de suas obrigações

com terceiros, que montam em R$ 895.465,52. Nesta mesma

data, seu Ativo Circulante soma o valor de R$ 215.667,65.

Considerando os dados informados e a legislação contábil

brasileira, o valor do Ativo Não Circulante da entidade em

31/12/2020 é:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049624

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, a Demonstração do

Valor Adicionado (DVA) tem como objetivo evidenciar o

valor da riqueza gerada pela companhia, e sua distribuição

entre os elementos que contribuíram para a geração dessa

riqueza como empregados, financiadores, acionistas, governo, dentre outros, bem como a parcela da riqueza não

distribuída. Com base na Lei nº 6.404/1976 e no Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049623

Contabilidade Geral

Em 1º de maio de 2018, uma empresa adquiriu uma máquina, pagando R$ 500.000,00 para o fornecedor; R$ 100.000,00

de frete; R$ 50.000,00 com o serviço de instalação; e,

R$ 50.000,00 com o treinamento dos funcionários para

operar a máquina. Em 1º de julho de 2018, foi finalizada a

instalação e a máquina começou a operar. Considerando

que a empresa deprecia seus bens pelo método linear,

utilizando taxa anual de 10%, e que estabeleceu saldo

residual de 10% para as máquinas ao final de sua vida útil,

o valor contábil líquido do bem, em 31 de dezembro de

2018, foi de:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049622

Contabilidade Geral

Em relação à apresentação das demonstrações contábeis e

da elaboração da Demonstração do Valor Adicionado (DVA),

assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049621

Contabilidade Geral

Sobre o balancete de verificação, do plano de contas, da

classificação das contas contábeis, da escrituração contábil

e do funcionamento das contas, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049620

Contabilidade Geral

Sobre as origens e aplicações de recursos, a definição contábil de bens, direitos e obrigações e os estados patrimoniais, analise as afirmativas a seguir.

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

I. No balanço patrimonial, o passivo exigível e o patrimônio líquido correspondem às origens dos recursos aplicados no ativo de uma entidade. Dentre as possíveis fontes de recursos, estão a contratação de dívidas e o recebimento de direitos.

II. A propriedade de um bem não é requisito fundamental para classificá-lo como ativo de uma entidade. Mesmo que uma entidade não detenha a propriedade legal, um determinado bem pode ser classificado no ativo, caso a entidade possua o seu controle.

III. A integralização de capital em dinheiro pode levar uma entidade de uma situação de passivo a descoberto para uma situação patrimonial ativa (positiva).

IV. Em uma situação patrimonial em que todos os bens e direitos de uma entidade são financiados por capital próprio, pode-se afirmar que há a propriedade plena dos ativos.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049619

Contabilidade Geral

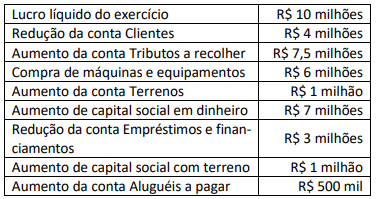

No exercício findo em 31 de dezembro de 2020, a empresa

Aços Macios S.A. apresentou as seguintes variações de contas patrimoniais e informações extraídas de suas demonstrações contábeis:

“Para a elaboração da Demonstração dos Fluxos de Caixa, considerando, exclusivamente, as informações relacionadas anteriormente, no exercício social findo em 31 de dezembro de 2020, o montante de caixa e equivalentes de caixa da empresa aumentou em ______ milhões e os fluxos das atividades de financiamento geraram recursos de ______ milhões.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

“Para a elaboração da Demonstração dos Fluxos de Caixa, considerando, exclusivamente, as informações relacionadas anteriormente, no exercício social findo em 31 de dezembro de 2020, o montante de caixa e equivalentes de caixa da empresa aumentou em ______ milhões e os fluxos das atividades de financiamento geraram recursos de ______ milhões.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049618

Contabilidade Geral

Os dados relacionados são de uma transação de compra à vista de mercadorias para revenda realizada pela empresa Califórnia Comercial Ltda:

• valor total da nota fiscal (inclui tributos): R$ 10.000,00; • frete pago na compra (não incluído na nota fiscal): R$ 1.000,00; • tributos recuperáveis: R$ 2.000,00; e, • tributos não recuperáveis: R$ 800,00.

Considerando exclusivamente os dados apresentados, assinale o lançamento contábil a ser feito pela empresa Califórnia Comercial Ltda.

• valor total da nota fiscal (inclui tributos): R$ 10.000,00; • frete pago na compra (não incluído na nota fiscal): R$ 1.000,00; • tributos recuperáveis: R$ 2.000,00; e, • tributos não recuperáveis: R$ 800,00.

Considerando exclusivamente os dados apresentados, assinale o lançamento contábil a ser feito pela empresa Califórnia Comercial Ltda.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049617

Contabilidade Geral

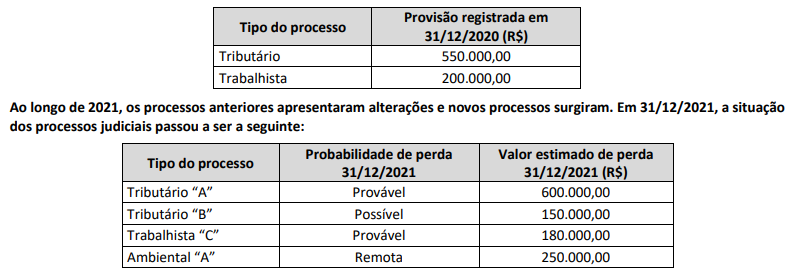

Em 31/12/2020, a empresa Preservando Matas e Animais S.A. apresentava provisão para processos trabalhistas e tributários

registrada no passivo exigível, no montante de R$ 750.000,00. Os processos que compunham a provisão eram:

De acordo com as normas contábeis vigentes, em 31/12/2021, o valor da provisão para os processos judiciais a ser registrada no passivo exigível e o valor do passivo contingente a ser divulgado em notas explicativas são, respectivamente:

De acordo com as normas contábeis vigentes, em 31/12/2021, o valor da provisão para os processos judiciais a ser registrada no passivo exigível e o valor do passivo contingente a ser divulgado em notas explicativas são, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049616

Contabilidade Geral

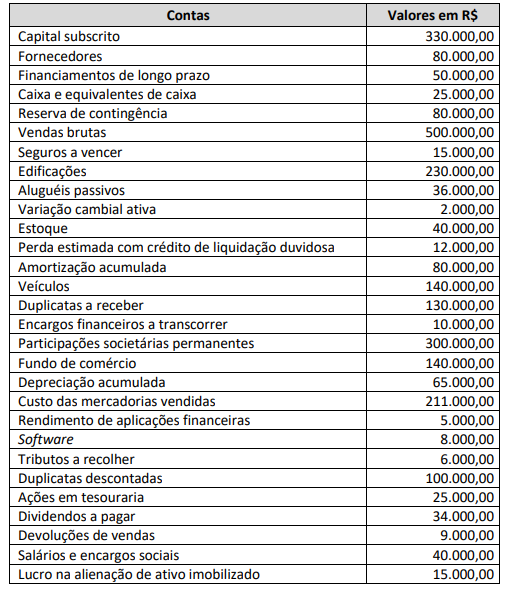

Texto associado

A Indústria Aços Macios S.A. levantou o seguinte balancete de verificação em 31/12/2020:

Considerando as operações contábeis e o balancete de verificação apresentado na questão anterior, avalie os itens a seguir

e assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049615

Contabilidade Geral

Texto associado

A Indústria Aços Macios S.A. levantou o seguinte balancete de verificação em 31/12/2020:

O Ativo Circulante, o Passivo Circulante e o Patrimônio Líquido totalizam, respectivamente:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

Itaipu Parquetec

Prova:

Instituto Consulplan - 2022 - Itaipu Parquetec - Analista Jr - Contábil |

Q4049614

Contabilidade Geral

Sobre a classificação dos lançamentos em fórmulas e dos

efeitos que os fatos contábeis causam ao patrimônio, assinale a afirmativa correta.