Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 360 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786833

Administração Financeira e Orçamentária

Com base no arcabouço fiscal e nos conceitos aplicados ao setor

público, assinale a opção que não representa um indicador

(relação/ratio), limite direto de passivo ou conceito de obrigação

financeira (dívida) utilizado para medir o endividamento e a

solvência de um ente da Federação.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786832

Análise de Balanços

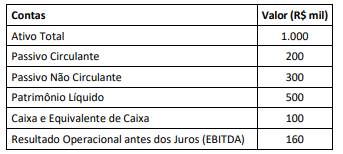

O Auditor Estadual de Controle analisou a situação econômico-financeira do Município Alfa, com base nas demonstrações

contábeis de 2024.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786831

Direito Financeiro

Conforme disposto na Portaria Normativa MF nº 1.583/2023 e

nos princípios da LRF, acerca do indicador de Endividamento (IE)

assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786830

Análise de Balanços

A análise da capacidade de pagamento (Capag) apura a situação

fiscal dos Entes Subnacionais que querem contrair novos

empréstimos com garantia da União. A metodologia do cálculo,

dada pela Portaria Normativa MF nº 1.583/2023 (com alteração

promovida pela Portaria MF nº 1.764/2024), é composta por três

indicadores: endividamento, poupança corrente e índice de

liquidez. Logo, avaliando o grau de solvência, a relação entre

receitas e despesas correntes e a situação de caixa, faz-se o

diagnóstico da saúde fiscal do Estado ou Município.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786829

Análise de Balanços

A Lei nº 6.404/1976 e, por extensão, as práticas contábeis no

Setor Público (MCASP) enfatizam a importância da informação

comparativa para o usuário.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786828

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP), conforme o

Manual de Contabilidade Aplicada ao Setor Público (MCASP), tem

como objetivo principal fornecer informações úteis para fins de

prestação de contas e responsabilização (accountability) e para a

tomada de decisão.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786827

Auditoria Governamental

Durante o planejamento de uma auditoria de conformidade que

tinha como objeto a execução do contrato nº 123, o auditor José

(que se considera uma pessoa detalhista e perfeccionista),

elaborou a seguinte questão de auditoria:

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786826

Auditoria Governamental

Para responder às questões de auditoria constantes da matriz de

planejamento de um trabalho de avaliação (auditoria de

conformidade), a equipe de auditores internos (AI) realizou

procedimentos e coletou documentos e informações que

subsidiaram a emissão de opinião quanto ao objeto auditado.

Ao analisar estes mesmos documentos e informações, uma equipe de auditores externos do Tribunal de Contas do Estado chegou às mesmas conclusões registradas pela equipe de auditoria interna.

A identidade de conclusões somente é possível quando as evidências dos achados de auditoria apresentam o atributo denominado

Ao analisar estes mesmos documentos e informações, uma equipe de auditores externos do Tribunal de Contas do Estado chegou às mesmas conclusões registradas pela equipe de auditoria interna.

A identidade de conclusões somente é possível quando as evidências dos achados de auditoria apresentam o atributo denominado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786825

Auditoria Governamental

A reunião de abertura da auditoria tem por finalidade comunicar

aos representantes da Unidade Auditada que o trabalho de

auditoria foi iniciado, bem como apresentar as principais

informações acerca da sua execução.

Nesse sentido, assinale a opção que apresenta o participante da auditoria competente para conduzir a reunião de abertura.

Nesse sentido, assinale a opção que apresenta o participante da auditoria competente para conduzir a reunião de abertura.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786824

Auditoria Governamental

A UAIG deve instituir e manter um Programa de Gestão e

Melhoria da Qualidade (PGMQ) que contemple toda a atividade

de auditoria interna governamental.

Sobre o PGMQ, avalie as afirmativas a seguir.

I. As avaliações externas devem ocorrer, no mínimo, uma vez a cada cinco anos, e ser conduzidas por avaliador, equipe de avaliação ou outra UAIG qualificados e independentes, externos à estrutura da UAIG avaliada.

II. O PGMQ deve contemplar somente as fases de planejamento, execução e comunicação de resultados dos trabalhos de auditoria interna.

III. As avaliações internas devem incluir autoavaliações ou avaliações periódicas realizadas por outras pessoas da organização com conhecimento suficiente das práticas de auditoria interna governamental.

Está correto o que se afirma em

Sobre o PGMQ, avalie as afirmativas a seguir.

I. As avaliações externas devem ocorrer, no mínimo, uma vez a cada cinco anos, e ser conduzidas por avaliador, equipe de avaliação ou outra UAIG qualificados e independentes, externos à estrutura da UAIG avaliada.

II. O PGMQ deve contemplar somente as fases de planejamento, execução e comunicação de resultados dos trabalhos de auditoria interna.

III. As avaliações internas devem incluir autoavaliações ou avaliações periódicas realizadas por outras pessoas da organização com conhecimento suficiente das práticas de auditoria interna governamental.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786823

Auditoria Governamental

Acerca da elaboração do Plano de Auditoria Interna das Audin,

avalie as afirmativas a seguir.

I. O Plano de Auditoria Interna das unidades do SCI e suas eventuais alterações devem ser encaminhados anualmente à CGE, para exercício da supervisão técnica.

II. O Plano de Auditoria Interna das Audin, com a respectiva previsão dos recursos necessários à sua implementação, devem ser submetidos à aprovação do Controlador Geral.

III. Após finalizados os trâmites de elaboração e aprovação do Plano de Auditoria Interna, as Audin deverão dar ciência de sua versão final ao Governador do Estado.

Está correto o que se afirma em

I. O Plano de Auditoria Interna das unidades do SCI e suas eventuais alterações devem ser encaminhados anualmente à CGE, para exercício da supervisão técnica.

II. O Plano de Auditoria Interna das Audin, com a respectiva previsão dos recursos necessários à sua implementação, devem ser submetidos à aprovação do Controlador Geral.

III. Após finalizados os trâmites de elaboração e aprovação do Plano de Auditoria Interna, as Audin deverão dar ciência de sua versão final ao Governador do Estado.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786822

Auditoria Governamental

No processo de avaliação de riscos é utilizada uma técnica que

possibilita identificar as forças e as fraquezas do ambiente

interno no contexto da avaliação.

Essa técnica, recomendada pelas normas da CGE, é denominada

Essa técnica, recomendada pelas normas da CGE, é denominada

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786821

Auditoria Governamental

Para a classificação dos objetos de auditoria, em face da

inexistência de gestão de riscos na Unidade auditada, a própria

UAIG deve realizar a identificação e a avaliação dos principais

riscos do negócio.

Com vistas à efetividade, qualidade e viabilidade operacional, foi definido um modelo padrão de identificação e avaliação de riscos, a ser aplicado no âmbito da CGE.

Neste modelo, a identificação e a avaliação de riscos devem abranger

Com vistas à efetividade, qualidade e viabilidade operacional, foi definido um modelo padrão de identificação e avaliação de riscos, a ser aplicado no âmbito da CGE.

Neste modelo, a identificação e a avaliação de riscos devem abranger

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786820

Auditoria Governamental

Ao elaborar o PAINT, a equipe de auditoria selecionou um objeto

sob o argumento de que ele representava um custo de 30% do

total do orçamento da unidade auditada e que, portanto, o seu

alto valor justificava a intervenção da UAIG.

Nessa hipótese, assinale a opção que indica o fator de risco usado na escolha do objeto de auditoria.

Nessa hipótese, assinale a opção que indica o fator de risco usado na escolha do objeto de auditoria.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786819

Auditoria Governamental

Existem diferentes bases de avaliação de riscos que podem ser

utilizadas no processo de seleção de objetos de auditoria para

inclusão PAINT. A utilização dessas bases deve seguir a ordem

estabelecida em norma específica da CGE.

Nesse sentido, assinale a opção que indica corretamente a base que, em primeiro lugar, deve ser consultada na seleção de trabalhos de auditoria do PAINT.

Nesse sentido, assinale a opção que indica corretamente a base que, em primeiro lugar, deve ser consultada na seleção de trabalhos de auditoria do PAINT.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786818

Auditoria Governamental

José foi designado para compor a equipe de uma Auditoria a ser

realizada na Secretaria de Estado de Agricultura.

Somente após a sua designação , José verificou que o titular da unidade auditada é seu primo.

Considerando as situações comuns de ameaça à objetividade do auditor e tão somente os fatos narrados na situação hipotética, é correto afirmar que José

Somente após a sua designação , José verificou que o titular da unidade auditada é seu primo.

Considerando as situações comuns de ameaça à objetividade do auditor e tão somente os fatos narrados na situação hipotética, é correto afirmar que José

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786817

Auditoria Governamental

Ao elaborar o plano de auditoria interna, a UAIG apontou

as seguintes informações que deveriam ser avaliadas e inseridas

no plano:

I. A Inclusão de trabalhos de monitoramento de recomendações não implementadas;

II. A avaliação da execução do plano, que deve ocorrer no exercício seguinte a sua realização;

III. A definição das questões de auditoria a serem respondidas durante a execução dos trabalhos.

As informações que devem estar presentes no PAINT estão corretamente descritas nos itens:

I. A Inclusão de trabalhos de monitoramento de recomendações não implementadas;

II. A avaliação da execução do plano, que deve ocorrer no exercício seguinte a sua realização;

III. A definição das questões de auditoria a serem respondidas durante a execução dos trabalhos.

As informações que devem estar presentes no PAINT estão corretamente descritas nos itens:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786816

Auditoria Governamental

Ao realizar uma auditoria financeira, a equipe de auditoria

analisou os registros contábeis da realização de uma despesa

contratual para aquisição de bens permanentes.

Ato contínuo, analisaram a respectivas notas de empenho e de liquidação, os relatórios de fiscalização e os atos de recebimento provisório e definitivo dos bens contratados e, com base nesta documentação, buscaram confirmar a efetiva entrega dos bens objetos da pactuação.

Nesta situação, a equipe usou a técnica de auditoria denominada

Ato contínuo, analisaram a respectivas notas de empenho e de liquidação, os relatórios de fiscalização e os atos de recebimento provisório e definitivo dos bens contratados e, com base nesta documentação, buscaram confirmar a efetiva entrega dos bens objetos da pactuação.

Nesta situação, a equipe usou a técnica de auditoria denominada

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786815

Auditoria Governamental

Ao elaborar o PAINT para o período 20XX, a equipe de auditores

selecionou como objeto de auditoria a avaliação dos contratos de

aquisição de alimentação escolar realizados pelas unidades da

Secretaria de Estado de Educação.

No entanto, este mesmo tema foi objeto de trabalhos de auditoria constantes dos PAINTs executados nos últimos três anos, violando as orientações definidas pelo órgão central de controle interno quanto ao planejamento das auditorias.

hipótese, a diretriz violada pela UAIG na elaboração do PAINT é denominada

No entanto, este mesmo tema foi objeto de trabalhos de auditoria constantes dos PAINTs executados nos últimos três anos, violando as orientações definidas pelo órgão central de controle interno quanto ao planejamento das auditorias.

hipótese, a diretriz violada pela UAIG na elaboração do PAINT é denominada

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786814

Auditoria Governamental

Durante a execução de uma Auditoria, a equipe empregou uma

técnica com a finalidade de comparar o desempenho de uma

área da organização com outra área da própria organização.

Essa técnica é denominada

Essa técnica é denominada