Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 678 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897266

Direito Administrativo

Leia o texto abaixo:

Licitação por diálogo competitivo

Praticado em outros países, o diálogo competitivo pode ser usado quando a Administração precisar contratar objeto que envolva inovação tecnológica ou técnica, quando as soluções existentes no mercado não atendem plenamente ao que o órgão precisa ou quando não é possível definir com precisão todas as especificações técnicas antes da contratação (hipóteses previstas no artigo 32 da Lei nº 14.133/2021). Nesses casos, a modalidade abre espaço para que governo e proponentes da iniciativa privada e demais interessados, pré-selecionados por critérios objetivos previstos em edital, dialoguem de forma transparente para viabilizar a construção conjunta de soluções possíveis, antes da apresentação das propostas finais.

Fonte: https://www.gov.br/gestao/pt-br/assuntos/noticias/2025/ dezembro/ministerio-da-gestao-regulamenta-licitacao-por-dialogocompetitivo-e-amplia-ferramentas-que-estimulam-a-inovacao-emcontratacoes-publicas

Na modalidade diálogo competitivo, serão observadas as seguintes disposições:

1. O edital poderá prever a realização de fases sucessivas, caso em que cada fase poderá restringir as soluções ou as propostas a serem discutidas.

2. Quando for demonstrada a inviabilidade de se promover a adjudicação por item, a Administração poderá homologar todas as soluções que atendam às suas necessidades.

3. Nas alienações, a modalidade diálogo competitivo será combinada com o leilão, desde que não implique discriminação nem distorça a concorrência entre as propostas.

4. A Administração definirá a proposta vencedora de acordo com critérios divulgados no início da fase competitiva, assegurada a contratação mais vantajosa como resultado.

Assinale a alternativa que indica todas as afirmativas corretas.

Licitação por diálogo competitivo

Praticado em outros países, o diálogo competitivo pode ser usado quando a Administração precisar contratar objeto que envolva inovação tecnológica ou técnica, quando as soluções existentes no mercado não atendem plenamente ao que o órgão precisa ou quando não é possível definir com precisão todas as especificações técnicas antes da contratação (hipóteses previstas no artigo 32 da Lei nº 14.133/2021). Nesses casos, a modalidade abre espaço para que governo e proponentes da iniciativa privada e demais interessados, pré-selecionados por critérios objetivos previstos em edital, dialoguem de forma transparente para viabilizar a construção conjunta de soluções possíveis, antes da apresentação das propostas finais.

Fonte: https://www.gov.br/gestao/pt-br/assuntos/noticias/2025/ dezembro/ministerio-da-gestao-regulamenta-licitacao-por-dialogocompetitivo-e-amplia-ferramentas-que-estimulam-a-inovacao-emcontratacoes-publicas

Na modalidade diálogo competitivo, serão observadas as seguintes disposições:

1. O edital poderá prever a realização de fases sucessivas, caso em que cada fase poderá restringir as soluções ou as propostas a serem discutidas.

2. Quando for demonstrada a inviabilidade de se promover a adjudicação por item, a Administração poderá homologar todas as soluções que atendam às suas necessidades.

3. Nas alienações, a modalidade diálogo competitivo será combinada com o leilão, desde que não implique discriminação nem distorça a concorrência entre as propostas.

4. A Administração definirá a proposta vencedora de acordo com critérios divulgados no início da fase competitiva, assegurada a contratação mais vantajosa como resultado.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897265

Direito Administrativo

Considere a seguinte situação hipotética:

O município de Nova Conegliano firmou contrato administrativo, mediante prévia licitação, com a Companhia Salute. O objeto do contrato é o fornecimento de equipamentos médicos que serão importados da Itália e indisponíveis no mercado nacional. Todavia, quando apenas 20% dos equipamentos já haviam sido importados pela contratada, de acordo com o cronograma de fornecimento definido no contrato, o governo federal alterou substancialmente a política de importação, restaurando a reserva de mercado de produtos médicos, em favor da indústria nacional. Pelas novas regras, a inexistência de produto congênere no mercado nacional autoriza a importação, mas mediante a incidência de imposto de importação, que teve sua alíquota elevada de 5% para 30% do valor do produto.

Diante dessa situação e dos conhecimentos sobre contratos administrativos, é correto afirmar que a situação é relativa:

O município de Nova Conegliano firmou contrato administrativo, mediante prévia licitação, com a Companhia Salute. O objeto do contrato é o fornecimento de equipamentos médicos que serão importados da Itália e indisponíveis no mercado nacional. Todavia, quando apenas 20% dos equipamentos já haviam sido importados pela contratada, de acordo com o cronograma de fornecimento definido no contrato, o governo federal alterou substancialmente a política de importação, restaurando a reserva de mercado de produtos médicos, em favor da indústria nacional. Pelas novas regras, a inexistência de produto congênere no mercado nacional autoriza a importação, mas mediante a incidência de imposto de importação, que teve sua alíquota elevada de 5% para 30% do valor do produto.

Diante dessa situação e dos conhecimentos sobre contratos administrativos, é correto afirmar que a situação é relativa:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897264

Direito Administrativo

Leia o texto abaixo:

Falta de lei impede punição de quem superfatura obras públicas, diz perito

A maioria dos casos investigados pela Polícia Federal, envolvendo obras em rodovias, apresenta algum tipo de irregularidade. Uma parcela desses casos deve-se ao fato de as empreiteiras não apresentarem, em meio aos registros de gastos, os descontos que conseguem nas compras em larga escala.

De acordo com o presidente da Associação Nacional dos Peritos Criminais Federais (APCF), outro ponto que favorece essas práticas é a falta de uma legislação que tipifique o superfaturamento como crime.

Fonte: https://www.alvinhopatriota.com.br/falta-de-lei-impedepunicao-de-quem-superfatura-obras-publicas-diz-perito/

De acordo com a Lei nº 14.133/2021, o superfaturamento é dano provocado ao patrimônio da Administração, caracterizado por:

1. Ausência da concessão de desconto à Administração quando o contratado melhora sua produtividade.

2. Medição de quantidades superiores às efetivamente executadas ou fornecidas.

3. Incidência de tributos e contribuições sobre o valor do objeto do contrato e que onera o seu valor final.

4. Deficiência na execução de obras e de serviços de engenharia que resulte em diminuição da sua qualidade, vida útil ou segurança.

Assinale a alternativa que indica todas as afirmativas corretas.

Falta de lei impede punição de quem superfatura obras públicas, diz perito

A maioria dos casos investigados pela Polícia Federal, envolvendo obras em rodovias, apresenta algum tipo de irregularidade. Uma parcela desses casos deve-se ao fato de as empreiteiras não apresentarem, em meio aos registros de gastos, os descontos que conseguem nas compras em larga escala.

De acordo com o presidente da Associação Nacional dos Peritos Criminais Federais (APCF), outro ponto que favorece essas práticas é a falta de uma legislação que tipifique o superfaturamento como crime.

Fonte: https://www.alvinhopatriota.com.br/falta-de-lei-impedepunicao-de-quem-superfatura-obras-publicas-diz-perito/

De acordo com a Lei nº 14.133/2021, o superfaturamento é dano provocado ao patrimônio da Administração, caracterizado por:

1. Ausência da concessão de desconto à Administração quando o contratado melhora sua produtividade.

2. Medição de quantidades superiores às efetivamente executadas ou fornecidas.

3. Incidência de tributos e contribuições sobre o valor do objeto do contrato e que onera o seu valor final.

4. Deficiência na execução de obras e de serviços de engenharia que resulte em diminuição da sua qualidade, vida útil ou segurança.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897263

Contabilidade de Custos

Texto associado

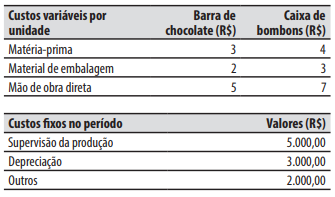

Caso 3

A Companhia Paraíba produz apenas dois produtos:

barra de chocolate e caixa de bombons, cujos preços

de venda, líquidos de impostos, são de R$ 20 e R$ 25,

respectivamente. Durante um período, o volume de

produção foi de 2.000 unidades de cada produto e o

volume de vendas foi de 1.500 unidades de cada produto. Sua estrutura de custos é a seguinte:

A Companhia Paraíba aloca os custos fixos aos produtos pelo critério da proporcionalidade do tempo de

mão de obra direta. São necessários 4 minutos para

produzir uma barra de chocolate e 6 minutos para

produzir uma caixa de bombom.

O valor de lucro bruto da Companhia Paraíba no

período, apurado pelo sistema de custeio variável,

foi de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897262

Contabilidade de Custos

Texto associado

Caso 3

A Companhia Paraíba produz apenas dois produtos:

barra de chocolate e caixa de bombons, cujos preços

de venda, líquidos de impostos, são de R$ 20 e R$ 25,

respectivamente. Durante um período, o volume de

produção foi de 2.000 unidades de cada produto e o

volume de vendas foi de 1.500 unidades de cada produto. Sua estrutura de custos é a seguinte:

A Companhia Paraíba aloca os custos fixos aos produtos pelo critério da proporcionalidade do tempo de

mão de obra direta. São necessários 4 minutos para

produzir uma barra de chocolate e 6 minutos para

produzir uma caixa de bombom.

O valor do custo unitário da barra de chocolate

e da caixa de bombons pelo sistema de custeio por

absorção foi, respectivamente, de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897261

Contabilidade de Custos

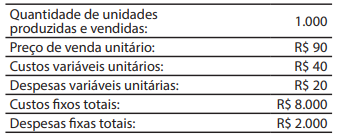

Texto associado

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

O grau de alavancagem operacional representa:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897260

Contabilidade de Custos

Texto associado

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

Considerando que não havia estoques anteriores

do produto e que não há qualquer tributação, o perito

calculou o grau de alavancagem operacional da Companhia Tocantins no período, que foi de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

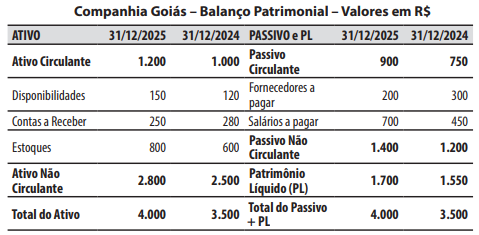

Q3897259

Análise de Balanços

Considere o balanço patrimonial abaixo da Companhia Goiás:

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

Despesas Operacionais: R$ 1.200

Resultado (Lucro) Líquido do Exercício: R$ 350

Lucro Bruto: R$ 1.800

Receita Líquida de Vendas: R$ 4.500

Com base nas informações da Companhia Goiás e nos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que a análise:

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

Despesas Operacionais: R$ 1.200

Resultado (Lucro) Líquido do Exercício: R$ 350

Lucro Bruto: R$ 1.800

Receita Líquida de Vendas: R$ 4.500

Com base nas informações da Companhia Goiás e nos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que a análise:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897258

Contabilidade Geral

A Companhia Paraná (controladora) é detentora

de 100% das ações da Companhia Bahia (controlada).

No exercício social de 2025, a Companhia Bahia fabricou e vendeu produtos para a controladora por R$

500.000, sobre os quais obteve uma margem bruta de

25%. Ainda no exercício social de 2025, a Companhia

Paraná vendeu para terceiros 80% dos produtos aquiridos de sua controlada, por R$ 450.000.

Considerando que não há qualquer tributação, a parcela de lucros não realizados, remanescente nos estoques da controladora, que deve ser eliminada na consolidação das demonstrações contábeis do grupo, referentes ao exercício social de 2025, é de:

Considerando que não há qualquer tributação, a parcela de lucros não realizados, remanescente nos estoques da controladora, que deve ser eliminada na consolidação das demonstrações contábeis do grupo, referentes ao exercício social de 2025, é de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897257

Análise de Balanços

As seguintes informações foram extraídas das

demonstrações contábeis da Companhia São Paulo ao

final de um exercício social:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897256

Direito Penal

Considere a seguinte situação hipotética acerca

dos crimes de lavagem de dinheiro ou ocultação de

bens:

João, empresário do ramo de construção civil, foi denunciado pelo Ministério Público Estadual pela prática do crime de lavagem de dinheiro, em razão de ter ocultado e dissimulado a origem, a localização e a propriedade de valores provenientes, supostamente, de contratos superfaturados firmados com a administração pública municipal (crime contra a administração pública, previsto como antecedente). Na ação penal, a defesa de João alegou preliminarmente a nulidade da denúncia e, no mérito, sustentou a atipicidade da conduta de lavagem de dinheiro, argumentando que não houve prévia condenação transitada em julgado pelo crime de superfaturamento (crime antecedente), o que seria requisito indispensável para a responsabilização pelo crime de lavagem de dinheiro.

Diante dessa situação, é correto afirmar que:

João, empresário do ramo de construção civil, foi denunciado pelo Ministério Público Estadual pela prática do crime de lavagem de dinheiro, em razão de ter ocultado e dissimulado a origem, a localização e a propriedade de valores provenientes, supostamente, de contratos superfaturados firmados com a administração pública municipal (crime contra a administração pública, previsto como antecedente). Na ação penal, a defesa de João alegou preliminarmente a nulidade da denúncia e, no mérito, sustentou a atipicidade da conduta de lavagem de dinheiro, argumentando que não houve prévia condenação transitada em julgado pelo crime de superfaturamento (crime antecedente), o que seria requisito indispensável para a responsabilização pelo crime de lavagem de dinheiro.

Diante dessa situação, é correto afirmar que:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897255

Contabilidade Geral

Considere a seguinte situação hipotética: A Companhia Spuntino (cessionária) venceu processo licitatório e firmou contrato administrativo com o Estado

de Santa Catarina (cedente), que estabelece a cessão de espaços públicos para

a prestação de serviços próprios de restaurante/cantina escolar, a ser explorado

pela cessionária, por sua conta e risco, nas escolas estaduais de determinada

região, pelo prazo de 5 anos, a contar de 01/03/2024. O contrato prevê que a

Companhia Spuntino pague ao Estado de Santa Catarina 5% do lucro bruto, apurado mensalmente, como remuneração pela exploração dos espaços públicos.

Contudo, houve denúncia e a instauração de inquérito policial para apurar se

a cessionária está omitindo receita (venda sem documento fiscal) para reduzir

o valor mensal devido ao cedente. Em procedimento de busca e apreensão,

realizada mediante prévia autorização judicial em 31/10/2025, em um dos estabelecimentos da companhia Spuntino (alvo da operação), os agentes policiais

encontraram:

Documento contábil que registra o valor físico e financeiro das mercadorias para revenda em 01/10/2025 no estabelecimento, no valor de R$ 10.000;

Documentos fiscais de aquisição de mercadorias para revenda, registrados pela contabilidade, no valor de R$ 30.000;

Documentos fiscais de venda de mercadorias, registrados pela contabilidade, no valor de R$ 40.000;

Um aparelho POS (Ponto de Venda - Point of Sale), utilizado para a concretização de vendas de mercadorias do estabelecimento, realizadas em cartões de débito e crédito, registrado em nome de um dos sócios da Companhia Spuntino, cujas operações não foram registradas pela contabilidade. Pela soma dos comprovantes físicos de venda emitidos pelo POS, os agentes constataram um total vendas em outubro de 2025 no valor de R$ 50.000;

Documentos fiscais, registrados pela contabilidade, referentes à despesa com publicidade e propaganda, no valor de R$ 5.000;

Três vales (adiantamento salarial) não registrados pela contabilidade, concedidos a empregados do setor administrativo, no valor de R$ 15.000;

Na data da operação, 31/10/2025, os agentes policiais realizaram a contagem física e financeira das mercadorias para revenda existentes no estoque do estabelecimento da Companhia Spuntino, no valor de R$ 20.000.

Todos os materiais encontrados na operação foram entregues ao perito policial. Considerando que não há qualquer tributação e com base em todos os materiais encontrados no alvo da operação, o perito policial informou em seu laudo que o valor do lucro bruto apurado pela Companhia Spuntino em outubro de 2025 foi de:

Documento contábil que registra o valor físico e financeiro das mercadorias para revenda em 01/10/2025 no estabelecimento, no valor de R$ 10.000;

Documentos fiscais de aquisição de mercadorias para revenda, registrados pela contabilidade, no valor de R$ 30.000;

Documentos fiscais de venda de mercadorias, registrados pela contabilidade, no valor de R$ 40.000;

Um aparelho POS (Ponto de Venda - Point of Sale), utilizado para a concretização de vendas de mercadorias do estabelecimento, realizadas em cartões de débito e crédito, registrado em nome de um dos sócios da Companhia Spuntino, cujas operações não foram registradas pela contabilidade. Pela soma dos comprovantes físicos de venda emitidos pelo POS, os agentes constataram um total vendas em outubro de 2025 no valor de R$ 50.000;

Documentos fiscais, registrados pela contabilidade, referentes à despesa com publicidade e propaganda, no valor de R$ 5.000;

Três vales (adiantamento salarial) não registrados pela contabilidade, concedidos a empregados do setor administrativo, no valor de R$ 15.000;

Na data da operação, 31/10/2025, os agentes policiais realizaram a contagem física e financeira das mercadorias para revenda existentes no estoque do estabelecimento da Companhia Spuntino, no valor de R$ 20.000.

Todos os materiais encontrados na operação foram entregues ao perito policial. Considerando que não há qualquer tributação e com base em todos os materiais encontrados no alvo da operação, o perito policial informou em seu laudo que o valor do lucro bruto apurado pela Companhia Spuntino em outubro de 2025 foi de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897254

Contabilidade Geral

Leia o texto abaixo:

O que é um trust?

Um trust é uma estrutura jurídica em que uma pessoa, chamada de settlor, transfere ativos para um terceiro, o trustee, que fica responsável por administrá-los em benefício de outra pessoa ou grupo, conhecido como beneficiários. Em outras palavras, trust é uma estrutura jurídica que permite que os bens sejam administrados por um terceiro em favor de um ou mais beneficiários. Normalmente é criado por pessoas que desejam transferir parte ou todos os seus bens a um indivíduo.

Fonte: https://avenue.us/blog/o-que-e-trust/

De acordo com a Resolução CVM nº 50/2021, nas situações em que for necessária a condução de diligências visando à identificação do beneficiário final de entes constituídos sob a forma de trust ou veículo assemelhado, também devem ser envidados e evidenciados esforços para identificar:

1. A relação de bens e direitos geridos e sob responsabilidade do trustee.

2. O supervisor do veículo de investimento (protector), se houver.

3. O local de custódia e guarda dos ativos geridos pelo settlor.

4. O beneficiário do trust, seja uma ou mais pessoas naturais ou jurídicas.

Assinale a alternativa que indica todas as afirmativas corretas.

O que é um trust?

Um trust é uma estrutura jurídica em que uma pessoa, chamada de settlor, transfere ativos para um terceiro, o trustee, que fica responsável por administrá-los em benefício de outra pessoa ou grupo, conhecido como beneficiários. Em outras palavras, trust é uma estrutura jurídica que permite que os bens sejam administrados por um terceiro em favor de um ou mais beneficiários. Normalmente é criado por pessoas que desejam transferir parte ou todos os seus bens a um indivíduo.

Fonte: https://avenue.us/blog/o-que-e-trust/

De acordo com a Resolução CVM nº 50/2021, nas situações em que for necessária a condução de diligências visando à identificação do beneficiário final de entes constituídos sob a forma de trust ou veículo assemelhado, também devem ser envidados e evidenciados esforços para identificar:

1. A relação de bens e direitos geridos e sob responsabilidade do trustee.

2. O supervisor do veículo de investimento (protector), se houver.

3. O local de custódia e guarda dos ativos geridos pelo settlor.

4. O beneficiário do trust, seja uma ou mais pessoas naturais ou jurídicas.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897253

Contabilidade Geral

As operações com partes relacionadas são transações que auditores, acionistas e acadêmicos temem

que sejam utilizadas de maneira destoante do seu

propósito econômico. A literatura considera a transação com parte relacionada como uma oportunidade

de se cometer uma fraude. Um perito está examinando as demonstrações contábeis da Companhia

Ceará e está com receio de que a existência de transações com partes relacionadas possa estar distorcendo

as informações e possibilitando a manipulação das

operações.

Na reunião com a administração da Companhia Ceará, o perito identificou as seguintes relações existentes:

1. Um dos diretores da Companhia Ceará, que é pessoa-chave da administração, é também diretor de uma associação beneficente. A Companhia Ceará não realiza operações com a associação beneficente.

2. A Companhia Ceará obteve um financiamento (empréstimo) de recursos financeiros para a aquisição de máquinas e equipamentos junto a uma agência de fomento. A taxa do financiamento acordada foi a mediana do mercado dos últimos 60 dias.

3. A companhia Ceará foi fiadora (avalista) de um empréstimo contraído por uma de suas coligadas.

4. O sindicato dos empregados da companhia Ceará exerceu pressão sobre os administradores e obteve reajuste salarial acima da inflação.

5. A Companhia Ceará tem grande parte de suas receitas concentradas em um único cliente, que frequentemente barganha preços, devolve mercadorias com prazo próximo ao vencimento e exige prazos maiores de pagamento.

6. A esposa do diretor financeiro da Companhia Ceará é sócia e administradora de uma das suas fornecedoras de insumos e da qual a da Companhia Ceará realizou compras em condições e preços de mercado.

São operações com partes relacionadas, e que devem ser divulgadas pela Companhia Ceará, as transações:

Na reunião com a administração da Companhia Ceará, o perito identificou as seguintes relações existentes:

1. Um dos diretores da Companhia Ceará, que é pessoa-chave da administração, é também diretor de uma associação beneficente. A Companhia Ceará não realiza operações com a associação beneficente.

2. A Companhia Ceará obteve um financiamento (empréstimo) de recursos financeiros para a aquisição de máquinas e equipamentos junto a uma agência de fomento. A taxa do financiamento acordada foi a mediana do mercado dos últimos 60 dias.

3. A companhia Ceará foi fiadora (avalista) de um empréstimo contraído por uma de suas coligadas.

4. O sindicato dos empregados da companhia Ceará exerceu pressão sobre os administradores e obteve reajuste salarial acima da inflação.

5. A Companhia Ceará tem grande parte de suas receitas concentradas em um único cliente, que frequentemente barganha preços, devolve mercadorias com prazo próximo ao vencimento e exige prazos maiores de pagamento.

6. A esposa do diretor financeiro da Companhia Ceará é sócia e administradora de uma das suas fornecedoras de insumos e da qual a da Companhia Ceará realizou compras em condições e preços de mercado.

São operações com partes relacionadas, e que devem ser divulgadas pela Companhia Ceará, as transações:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897252

Contabilidade Geral

A Companhia América atua no comércio varejista

de eletrodomésticos e aparelhos eletrônicos. A companhia é contribuinte do ICMS, mas não do IPI e não

é beneficiária de qualquer benefício fiscal. Em dezembro de 2025, adquiriu mercadorias para revenda e no

documento fiscal de compra constaram, entre outras,

as seguintes informações:

Valor das mercadorias: R$ 50.000. Valor do ICMS: R$ 8.500. Valor do IPI: R$ 2.500.

Considere:

ICMS: Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação.

IPI: Imposto sobre Produtos Industrializados.

O valor registrado na conta estoque de mercadorias pela Companhia América referente a essa compra foi de:

Valor das mercadorias: R$ 50.000. Valor do ICMS: R$ 8.500. Valor do IPI: R$ 2.500.

Considere:

ICMS: Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação.

IPI: Imposto sobre Produtos Industrializados.

O valor registrado na conta estoque de mercadorias pela Companhia América referente a essa compra foi de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897251

Contabilidade Geral

Caso 1

Para responder às questões 44 e 45, considere o texto abaixo e os conhecimentos sobre o Pronunciamento Técnico CPC 01 (R1) (Redução ao Valor Recuperável de Ativos - Impairment).

O que é teste de impairment?

Traduzindo para a língua portuguesa, impairment quer dizer “deterioração”, e é chamado de teste de recuperabilidade. Trata-se do valor recuperável de um ativo.

O teste de impairment, seguindo as diretrizes do Comitê de Pronunciamentos Contábeis (CPC 01), é uma avaliação periódica que verifica se seus ativos – propriedades tangíveis e intangíveis – estão refletindo seus reais valores no mercado. Se não, é hora de ajustar esses valores.

O teste é uma forma de identificar se unidades (ativos) geradoras de caixa da entidade estão perdendo valor ou se o valor contábil registrado é superior ao seu valor recuperável.

Fonte: https://apsis.com.br/entenda-como-funciona-o-teste-deimpairment-e-sua-importancia/ (com adaptações)

Para responder às questões 44 e 45, considere o texto abaixo e os conhecimentos sobre o Pronunciamento Técnico CPC 01 (R1) (Redução ao Valor Recuperável de Ativos - Impairment).

O que é teste de impairment?

Traduzindo para a língua portuguesa, impairment quer dizer “deterioração”, e é chamado de teste de recuperabilidade. Trata-se do valor recuperável de um ativo.

O teste de impairment, seguindo as diretrizes do Comitê de Pronunciamentos Contábeis (CPC 01), é uma avaliação periódica que verifica se seus ativos – propriedades tangíveis e intangíveis – estão refletindo seus reais valores no mercado. Se não, é hora de ajustar esses valores.

O teste é uma forma de identificar se unidades (ativos) geradoras de caixa da entidade estão perdendo valor ou se o valor contábil registrado é superior ao seu valor recuperável.

Fonte: https://apsis.com.br/entenda-como-funciona-o-teste-deimpairment-e-sua-importancia/ (com adaptações)

Uma unidade geradora de caixa é:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897250

Contabilidade Geral

Caso 1

Para responder às questões 44 e 45, considere o texto abaixo e os conhecimentos sobre o Pronunciamento Técnico CPC 01 (R1) (Redução ao Valor Recuperável de Ativos - Impairment).

O que é teste de impairment?

Traduzindo para a língua portuguesa, impairment quer dizer “deterioração”, e é chamado de teste de recuperabilidade. Trata-se do valor recuperável de um ativo.

O teste de impairment, seguindo as diretrizes do Comitê de Pronunciamentos Contábeis (CPC 01), é uma avaliação periódica que verifica se seus ativos – propriedades tangíveis e intangíveis – estão refletindo seus reais valores no mercado. Se não, é hora de ajustar esses valores.

O teste é uma forma de identificar se unidades (ativos) geradoras de caixa da entidade estão perdendo valor ou se o valor contábil registrado é superior ao seu valor recuperável.

Fonte: https://apsis.com.br/entenda-como-funciona-o-teste-deimpairment-e-sua-importancia/ (com adaptações)

Os dados abaixo são de uma unidade geradora de caixa da Companhia Ásia SA, ao final de um exercício social:

Valor da unidade geradora de caixa no balanço patrimonial, deduzido da sua depreciação acumulada: R$ 500.000;

Valor que seria recebido pela venda da unidade geradora de caixa em uma transação não forçada entre participantes do mercado na data de mensuração: R$ 460.000;

Valor presente de fluxos de caixa futuros esperados que devem advir da unidade geradora de caixa: R$ 430.000;

Valor das despesas incrementais diretamente atribuíveis à baixa da unidade geradora de caixa: R$ 10.000.

Não se espera obter qualquer valor residual da unidade geradora de caixa após o término de sua vida útil.

Com base nos dados acima, o valor da perda por desvalorização da unidade geradora de caixa é de:

Para responder às questões 44 e 45, considere o texto abaixo e os conhecimentos sobre o Pronunciamento Técnico CPC 01 (R1) (Redução ao Valor Recuperável de Ativos - Impairment).

O que é teste de impairment?

Traduzindo para a língua portuguesa, impairment quer dizer “deterioração”, e é chamado de teste de recuperabilidade. Trata-se do valor recuperável de um ativo.

O teste de impairment, seguindo as diretrizes do Comitê de Pronunciamentos Contábeis (CPC 01), é uma avaliação periódica que verifica se seus ativos – propriedades tangíveis e intangíveis – estão refletindo seus reais valores no mercado. Se não, é hora de ajustar esses valores.

O teste é uma forma de identificar se unidades (ativos) geradoras de caixa da entidade estão perdendo valor ou se o valor contábil registrado é superior ao seu valor recuperável.

Fonte: https://apsis.com.br/entenda-como-funciona-o-teste-deimpairment-e-sua-importancia/ (com adaptações)

Os dados abaixo são de uma unidade geradora de caixa da Companhia Ásia SA, ao final de um exercício social:

Valor da unidade geradora de caixa no balanço patrimonial, deduzido da sua depreciação acumulada: R$ 500.000;

Valor que seria recebido pela venda da unidade geradora de caixa em uma transação não forçada entre participantes do mercado na data de mensuração: R$ 460.000;

Valor presente de fluxos de caixa futuros esperados que devem advir da unidade geradora de caixa: R$ 430.000;

Valor das despesas incrementais diretamente atribuíveis à baixa da unidade geradora de caixa: R$ 10.000.

Não se espera obter qualquer valor residual da unidade geradora de caixa após o término de sua vida útil.

Com base nos dados acima, o valor da perda por desvalorização da unidade geradora de caixa é de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897249

Contabilidade de Custos

A administração da Companhia Europa está passando por um contexto de forte pressão gerencial

para melhorar os indicadores de desempenho e a

lucratividade. Para isso, a companhia está modernizando suas atividades e instalando uma linha de produção automatizada, com a aquisição de equipamentos, que envolve os seguintes gastos incorridos:

1. Treinamento inicial dos empregados para utilização dos equipamentos, no valor de R$ 40.000;

2. Transporte e seguro dos equipamentos do fornecedor até o local de instalação (sede da companhia), no valor de R$ 30.000;

3. Impostos não recuperáveis incidentes sobre a compra dos equipamentos, no valor de R$ 20.000;

4. Testes para verificar se os equipamentos estão funcionando corretamente após a instalação, no valor de R$ 25.000;

5. Divulgação e propaganda dos produtos que serão fabricados pelos equipamentos, no valor de R$ 5.000.

6. Preparação do local de instalação dos equipamentos, que inclui a colocação de piso especial, no valor de R$ 15.000;

7. Prejuízos operacionais iniciais incorridos enquanto a demanda pelos produtos fabricados pelos equipamentos é estabelecida, no valor de R$ 10.000;

8. Realocação e reorganização de parte das operações da companhia, no valor de R$ 35.000.

Com base na situação acima (gastos incorridos) e nos conhecimentos previstos no Pronunciamento Técnico CPC 27 (Ativo Imobilizado), é correto afirmar que a administração da Companhia Europa deve reconhecer como custo dos equipamentos no ativo imobilizado o valor de:

1. Treinamento inicial dos empregados para utilização dos equipamentos, no valor de R$ 40.000;

2. Transporte e seguro dos equipamentos do fornecedor até o local de instalação (sede da companhia), no valor de R$ 30.000;

3. Impostos não recuperáveis incidentes sobre a compra dos equipamentos, no valor de R$ 20.000;

4. Testes para verificar se os equipamentos estão funcionando corretamente após a instalação, no valor de R$ 25.000;

5. Divulgação e propaganda dos produtos que serão fabricados pelos equipamentos, no valor de R$ 5.000.

6. Preparação do local de instalação dos equipamentos, que inclui a colocação de piso especial, no valor de R$ 15.000;

7. Prejuízos operacionais iniciais incorridos enquanto a demanda pelos produtos fabricados pelos equipamentos é estabelecida, no valor de R$ 10.000;

8. Realocação e reorganização de parte das operações da companhia, no valor de R$ 35.000.

Com base na situação acima (gastos incorridos) e nos conhecimentos previstos no Pronunciamento Técnico CPC 27 (Ativo Imobilizado), é correto afirmar que a administração da Companhia Europa deve reconhecer como custo dos equipamentos no ativo imobilizado o valor de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897248

Contabilidade Geral

Considere a seguinte situação hipotética:

Na noite do dia 30/01/2026, a Companhia África foi atingida por um incêndio que danificou seu estoque de mercadorias para revenda. Felizmente, a companhia é beneficiária de um seguro, que realizará o ressarcimento do valor do estoque das mercadorias danificadas pelo fogo. Um perito foi contratado pela Companhia África para determinar o valor das mercadorias para revenda que estavam em seu estoque na data do sinistro. O perito, então, consultou o balanço patrimonial de 31/12/2025 da Companhia África e constatou que o saldo da conta contábil de mercadorias para revenda era de R$ 10.000. Também consultou tantos as Notas Fiscais Eletrônicas (NFEs) destinadas à companhia (compras), quanto as NFEs emitidas pela companhia (vendas), entre os dias 01 e 30/01/2026 e obteve os seguintes valores:

Compras de mercadorias para revenda: R$ 30.000 Vendas de mercadorias: R$ 50.000

O perito foi informado que a Companhia África tem como política comercial obter uma margem bruta de 50% sobre o valor das vendas. Considerando que não há qualquer tributação, o perito deve informar à Companhia África que o valor das mercadorias para revenda, que estavam no estoque em 30/01/2026, é de:

Na noite do dia 30/01/2026, a Companhia África foi atingida por um incêndio que danificou seu estoque de mercadorias para revenda. Felizmente, a companhia é beneficiária de um seguro, que realizará o ressarcimento do valor do estoque das mercadorias danificadas pelo fogo. Um perito foi contratado pela Companhia África para determinar o valor das mercadorias para revenda que estavam em seu estoque na data do sinistro. O perito, então, consultou o balanço patrimonial de 31/12/2025 da Companhia África e constatou que o saldo da conta contábil de mercadorias para revenda era de R$ 10.000. Também consultou tantos as Notas Fiscais Eletrônicas (NFEs) destinadas à companhia (compras), quanto as NFEs emitidas pela companhia (vendas), entre os dias 01 e 30/01/2026 e obteve os seguintes valores:

Compras de mercadorias para revenda: R$ 30.000 Vendas de mercadorias: R$ 50.000

O perito foi informado que a Companhia África tem como política comercial obter uma margem bruta de 50% sobre o valor das vendas. Considerando que não há qualquer tributação, o perito deve informar à Companhia África que o valor das mercadorias para revenda, que estavam no estoque em 30/01/2026, é de:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897247

Contabilidade Geral

A Companhia Oceania SA, ao elaborar as demonstrações contábeis do

exercício de 2025, identificou a existência de uma ação judicial trabalhista de

alto valor, cuja probabilidade de perda foi avaliada pela sua assessoria jurídica

como “provável” (com probabilidade de perda superior a 85%), mensurável, com

estimativa razoável e confiável do valor envolvido. Ainda que o montante seja

relevante, a administração da companhia está em dúvida se deve reconhecer o

valor da ação judicial trabalhista no passivo do balanço patrimonial (provisão), ou

a divulgação detalhada em notas explicativas já seria suficiente para informar aos

usuários. Os principais argumentos para o não reconhecimento do passivo (provisão) são os de que ele poderia distorcer a posição patrimonial da companhia

em um momento de negociação de um financiamento bancário para expansão

do parque fabril. Já o diretor representante dos acionistas minoritários alega que

a administração da companhia pretende não realizar o reconhecimento da obrigação (provisão) para que ela não impacte o resultado do exercício e, consequentemente, o valor do bônus de performance da diretoria, relativo ao exercício de

2025. A administração da companhia considera que embora a probabilidade de

perda seja “provável”, há incertezas significativas relacionadas aos prazos de pagamento e o reconhecimento do passivo (provisão) é discricionário.

Com base na situação acima e nos conhecimentos previstos nos Pronunciamentos Técnicos CPCs 00 (R2) e 25, é correto afirmar que a administração da Companhia Oceania:

Com base na situação acima e nos conhecimentos previstos nos Pronunciamentos Técnicos CPCs 00 (R2) e 25, é correto afirmar que a administração da Companhia Oceania: