Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Caso um auditor transfira parcialmente a execução dos serviços que lhe foram contratados a outro profissional legalmente habilitado, a responsabilidade técnica sobre esse serviço também será transferida a esse outro profissional.

O atributo da convicção, considerado uma qualidade na elaboração de um relatório de auditoria, pressupõe que as evidências sejam relatadas de tal modo que manifestem as conclusões do auditor com total independência e sem nenhum compromisso ou preocupação com o partilhamento de opiniões e conclusões com os usuários do relatório.

A literatura acerca de contabilidade pública recomenda que os auditores internos se reportem ao conselho de administração das entidades na realização de auditorias. Essa orientação é aplicável, ainda, às entidades da administração indireta no Brasil. Na execução dessa importação, caso inexista órgão colegiado, a vinculação da auditoria interna deverá ocorrer com o presidente da entidade.

No caso de auditoria operacional, a equipe de auditoria é obrigada a encaminhar uma versão preliminar do relatório de auditoria aos gestores dos órgãos auditados. Os comentários desses gestores podem subsidiar análises e discussões posteriores acerca da gestão do órgão auditado.

Um auditor irá examinar por amostragem um total de 1.000 contratos da empresa auditada. Considerando um nível de confiança desejado de 90%, o auditor chegou à conclusão de que será necessário examinar 278 contratos.

Em relação ao tamanho da amostra calculada pelo auditor, assinale a opção INCORRETA.

Uma determinada organização contábil presta serviços para diversos clientes. Com o aumento da inadimplência de seus clientes, o contabilista responsável, ao tomar medidas para garantir o recebimento, passou a reter a documentação das empresas inadimplentes sob condição de recebimento das quantias devidas por elas.

Na situação acima, o profissional da Contabilidade:

Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns)

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado de uma das partes, há menos de 6 meses.

II. Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria condições de cumprir com os prazos estabelecidos.

III. Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre, comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos inerentes à atuação do contador na condição de perito, nos itens:

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é:

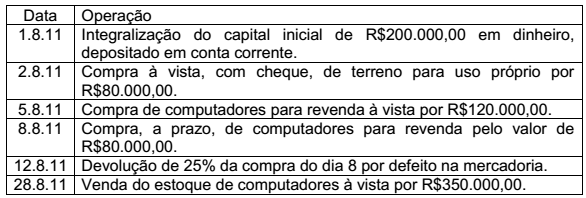

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

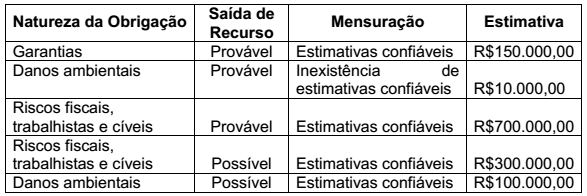

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

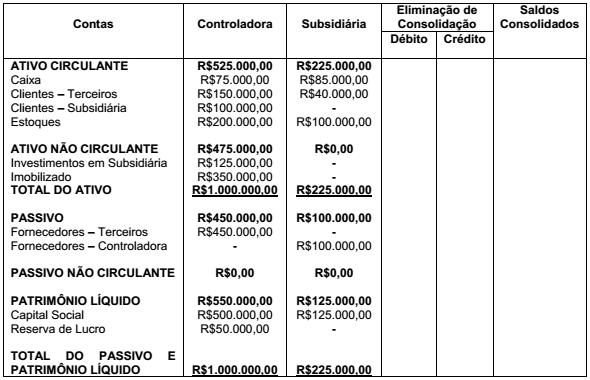

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.