Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Provas:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno

|

CESPE - 2012 - MPE-PI - Analista Ministerial - Orçamento |

Q234893

Auditoria Governamental

Julgue o item subsequente , a respeito de noções básicas de auditoria no setor público.

Se uma quantidade significativa das aplicações financeiras de determinado auditor for constituída de quotas de participação em fundo comum de investimentos mantido por instituição financeira oficial do governo federal e se esse fundo for proprietário de títulos mobiliários da entidade que o referido auditor deve auditar, então ele estará proibido de auditá-la.

Se uma quantidade significativa das aplicações financeiras de determinado auditor for constituída de quotas de participação em fundo comum de investimentos mantido por instituição financeira oficial do governo federal e se esse fundo for proprietário de títulos mobiliários da entidade que o referido auditor deve auditar, então ele estará proibido de auditá-la.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Provas:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno

|

CESPE - 2012 - MPE-PI - Analista Ministerial - Orçamento |

Q234889

Contabilidade Pública

Acerca de receita e despesa pública, julgue o item subsequente.

As despesas com restos a pagar com prescrição interrompida podem ser pagas por dotação de despesas de exercícios anteriores, desde que o crédito respectivo tenha sido convertido em renda.

As despesas com restos a pagar com prescrição interrompida podem ser pagas por dotação de despesas de exercícios anteriores, desde que o crédito respectivo tenha sido convertido em renda.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Provas:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno

|

CESPE - 2012 - MPE-PI - Analista Ministerial - Orçamento |

Q234886

Auditoria Governamental

A respeito de orçamento e procedimentos contábeis no setor público, julgue o item subsequente.

As prestações de contas são submetidas a julgamento regular se expressarem, de forma clara e objetiva, a exatidão dos demonstrativos contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão da autoridade competente.

As prestações de contas são submetidas a julgamento regular se expressarem, de forma clara e objetiva, a exatidão dos demonstrativos contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão da autoridade competente.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Provas:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno

|

CESPE - 2012 - MPE-PI - Analista Ministerial - Orçamento |

Q234879

Contabilidade Pública

Com relação ao plano das contas único do governo federal, às variações patrimoniais, ao balancete e às demonstrações contábeis,julgue o item a seguir.

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação — que compreendem os atos que possam vir a afetar o patrimônio —, deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação — que compreendem os atos que possam vir a afetar o patrimônio —, deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233842

Auditoria

No curso da etapa do planejamento da perícia, são definidos os planos de trabalho e o detalhamento dos procedimentos de perícia a serem aplicados. Assinale a alternativa correta a respeito dessa etapa.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233840

Auditoria

No curso da auditoria acerca dos balanços patrimoniais, o auditor deve examinar se os métodos empregados para a avaliação dos elementos patrimoniais são aqueles previstos pela legislação em vigor. A propósito desse aspecto da auditoria do balanço, assinale a alternativa correta.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233839

Auditoria

Um dos segmentos do laudo pericial é denominado forma circunstanciada. Assinale a alternativa que apresenta a definição correta desse segmento.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233838

Auditoria

No âmbito governamental, foram definidas diversas formas para se proceder a uma auditoria. Assinale a alternativa correta em relação a essas formas.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233837

Auditoria

Assinale a alternativa que apresenta a correta definição da modalidade de auditoria denominada auditoria de gestão.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233615

Contabilidade Geral

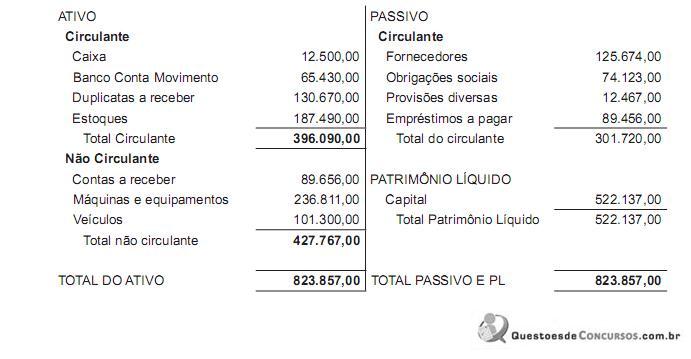

A empresa Só Santos Ltda. apresentou o seguinte Balanço em 31/01/2011:

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232759

Auditoria

A Cia. Industrial Rio Branco, empresa estatal dependente, adquiriu uma máquina para utilização em suas atividades operacionais no primeiro dia útil do mês de janeiro de 2001 pelo valor de R$ 3.750.000,00, que foram pagas em três (3) parcelas iguais e sucessivas de R$ 1.250.000,00 nos meses de fevereiro, março e abril do mesmo ano-calendário. A vida útil da máquina foi estimada em 10 anos e não houve previsão de valor residual. A companhia começou a utilizar a máquina em suas atividades operacionais imediatamente após a aquisição e utiliza o método linear para a depreciação de seus ativos. Ao examinar os registros contábeis da depreciação da referida máquina, o auditor terceirizado verificou que, no ano calendário de 2011, haviam sido lançado despesas de depreciação no valor de R$ 125.000,00. Tendo em vista esse fato, em relação ao exercício de 2011, o auditor, agindo corretamente,

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232758

Auditoria

A técnica de amostragem que consiste em dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes é denominada amostragem

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232757

Auditoria Governamental

Na auditoria governamental, os testes que têm por objetivo certificar uma segurança razoável de que os procedimentos de controle interno estabelecidos pela Administração estão em efetivo funcionamento e estão sendo cumpridos corretamente são denominados testes

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232756

Auditoria Governamental

Em auditoria governamental, o documento que representa a opinião do Sistema de Controle Interno sobre a exatidão e regularidade, ou não, da gestão e a adequação, ou não, das peças examinadas, devendo ser assinado pela autoridade competente para tal fim é denominado

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232755

Auditoria Governamental

O tipo de auditoria governamental que tem por objetivo emitir opinião com vistas a certificar a regularidade das contas, bem como verificar a execução de contratos, acordos, convênios ou ajustes e também a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da União ou a ela confiados é denominado auditoria

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232745

Auditoria Governamental

Ao analisar os documentos comprobatórios da realização da despesa com material de distribuição gratuita, o contador de um órgão de contabilidade do governo federal observa que a data de liquidação da despesa é anterior à data de empenho. Neste caso, ele deve

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232577

Auditoria Governamental

A seguir são apresentadas cinco assertivas relacionadas à auditoria.

I. A documentação de auditoria pode ser registrada em papel, em formatos eletrônicos ou outros. Exemplos de documentação de auditoria incluem: programas de auditoria e memorandos de assuntos do trabalho; resumos de assuntos significativos e cartas de confirmação e representação; e listas de verificação e correspondências (inclusive correio eletrônico) referentes a assuntos significativos.

II. No setor público, as exigências para relatar fraude, descobertas ou não durante o processo de auditoria, podem estar sujeitas aos aspectos específicos do mandato de auditoria de lei, regulamentação ou outra autoridade relacionada.

III. O auditor está sujeito a exigências éticas relevantes, inclusive as relativas à independência, no que diz respeito a trabalhos de auditoria de demonstrações contábeis.

De acordo com as assertivas acima assinale a alternativa correta.

I. A documentação de auditoria pode ser registrada em papel, em formatos eletrônicos ou outros. Exemplos de documentação de auditoria incluem: programas de auditoria e memorandos de assuntos do trabalho; resumos de assuntos significativos e cartas de confirmação e representação; e listas de verificação e correspondências (inclusive correio eletrônico) referentes a assuntos significativos.

II. No setor público, as exigências para relatar fraude, descobertas ou não durante o processo de auditoria, podem estar sujeitas aos aspectos específicos do mandato de auditoria de lei, regulamentação ou outra autoridade relacionada.

III. O auditor está sujeito a exigências éticas relevantes, inclusive as relativas à independência, no que diz respeito a trabalhos de auditoria de demonstrações contábeis.

De acordo com as assertivas acima assinale a alternativa correta.

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232565

Auditoria Governamental

De acordo com a NBC T 16.4, as transações originadas de fatos que afetam o patrimônio público, realizadas, ou não, em decorrência da execução do orçamento público, podendo provocar alterações qualitativas ou quantitativas, efetivas ou potenciais são consideradas de natureza

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232290

Auditoria Governamental

De acordo com a Constituição Federal de 1988, NÃO constitui finalidade do sistema de controle interno integrado entre os Poderes Legislativo, Executivo e Judiciário:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231819

Contabilidade Geral

Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1,