Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q339726

Auditoria

O ato de aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão, pode acarretar ao perito- contador, segundo a NBC PP 01- Perito Contábil:

Q339725

Auditoria

De acordo com a NBC PP 01 – PERITO CONTÁBIL, existem situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Essas situações são classificadas como Impedimento ou Suspeição. Dentre elas, podem- se enumerar:

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

Q339724

Auditoria

Para ser útil, a informação contábil- financeira deve representar com fidedignidade o fenômeno que se propõe representar. Para ser representação perfeitamente fidedigna, a informação precisa ter alguns atributos. Ela deve ser:

Q339719

Auditoria

Quando se tratar de laudo pericial contábil assinado em conjunto pelo(s) perito- contador e perito(s) - contador(es) assistente(s), de acordo com a NBC TP 01- Pericia Contábil, pode- se afirmar que:

Q339718

Auditoria

Em relação ao termo de diligência, são feitas em relação à NBC TP 01 – Perícia Contábil as seguintes afirmações:

I. O perito- contador deve sempre mencionar o tempo máximo para o cumprimento da solicitação a que está obrigado o diligenciado.

II. As informações colhidas ou não durante as buscas das provas pelo perito-contador devem compor o laudo.

III. A critério do perito- contador, pode ser apensada ao laudo a cópia do termo de diligência que contém o ciente do diligenciado ou de seu representante legal.

IV. Deve compor o laudo as providências tomadas para o cumprimento do seu ofício como perito- contador.

Assinale a opção que se encontra CONTRÁRIA à referida

I. O perito- contador deve sempre mencionar o tempo máximo para o cumprimento da solicitação a que está obrigado o diligenciado.

II. As informações colhidas ou não durante as buscas das provas pelo perito-contador devem compor o laudo.

III. A critério do perito- contador, pode ser apensada ao laudo a cópia do termo de diligência que contém o ciente do diligenciado ou de seu representante legal.

IV. Deve compor o laudo as providências tomadas para o cumprimento do seu ofício como perito- contador.

Assinale a opção que se encontra CONTRÁRIA à referida

Q339717

Auditoria

Em relação ao planejamento da perícia contábil, pode- se afirmar de acordo com NBC TP 01 – Perícia Contábil:

Q339716

Auditoria

Entende- se por papéis de trabalho, de acordo com a NBC TP 01 – Perícia Contábil, a documentação preparada pelo perito para a execução da perícia. Entre, os meios de prova que podem ser considerados, incluem- se:

I. Depoimentos e documentos

II. Desenhos e fotografias

III. Correspondências e notificações

Assinale a opção correta:

I. Depoimentos e documentos

II. Desenhos e fotografias

III. Correspondências e notificações

Assinale a opção correta:

Q339715

Auditoria

A execução da perícia, quando incluir a utilização de equipe técnica, de acordo com a NBC TP 01 – Perícia Contábil, deve considerar que:

I. A orientação e supervisão da equipe técnica é de exclusiva responsabilidade do perito- contador responsável pelo trabalho.

II. Cada membro da equipe técnica é responsável pelas conclusões de sua responsabilidade que foram incluídas no laudo pericial contábil.

III. De acordo com a NBC TP 01, todos os membros da equipe técnica são solidários quanto às conclusões contidas na perícia.

Assinale a opção correta:

I. A orientação e supervisão da equipe técnica é de exclusiva responsabilidade do perito- contador responsável pelo trabalho.

II. Cada membro da equipe técnica é responsável pelas conclusões de sua responsabilidade que foram incluídas no laudo pericial contábil.

III. De acordo com a NBC TP 01, todos os membros da equipe técnica são solidários quanto às conclusões contidas na perícia.

Assinale a opção correta:

Q339714

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, o perito- contador assistente pode, tão logo tenha conhecimento da perícia:

I. Informar ao perito-contador, que exercerá o seu direito quanto à execução conjunta da perícia.

II. Colocar- se à disposição do perito-contador para o fornecimento de documentos em poder da parte que o contratou.

III. Solicitar ao perito- contador o acesso aos elementos e provas a serem arrecadados durante a perícia.

Assinale a opção correta:

I. Informar ao perito-contador, que exercerá o seu direito quanto à execução conjunta da perícia.

II. Colocar- se à disposição do perito-contador para o fornecimento de documentos em poder da parte que o contratou.

III. Solicitar ao perito- contador o acesso aos elementos e provas a serem arrecadados durante a perícia.

Assinale a opção correta:

Q339713

Auditoria

A NBC TP 01 – Perícia Contábil estabelece regras e procedimentos técnico- científicos a serem observados pelo perito, quando da elaboração de perícia contábil, mediante o esclarecimento dos aspectos e dos fatos do litígio. Nesse sentido, pode- se afirmar que a referida norma:

Q339712

Auditoria

Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial. Nesse sentido, preencha a lacuna abaixo, com o nome do procedimento pericial apropriado, de acordo com as NBC TP 01 - PERÍCIA CONTÁBIL

O ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas é reconhecido como _________________.

O ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas é reconhecido como _________________.

Q339711

Auditoria

Sempre que não for possível concluir o laudo pericial contábil no prazo fixado pelo juiz, deve o perito- contador, conforme as Normas Brasileiras de Contabilidade:

Q339698

Auditoria

Determinado profissional, ao sofrer fiscalização do Conselho Regional de Contabilidade, foi questionado sobre o motivo da não elaboração das demonstrações contábeis de determinada empresa desde o ano anterior. O profissional justificou seu ato afirmando que a empresa já não tem movimentação. Por esse motivo, seria dispensável a elaboração dessas demonstrações. Em relação à atitude do profissional, pode- se afirmar com base nas Normas Brasileiras de Contabilidade:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MJSP

Prova:

CESPE - 2013 - MJ - Analista Técnico - Administrativo |

Q338732

Contabilidade Pública

A respeito das receitas e despesas públicas, julgue os itens que se seguem.

Devem ser escriturados como dívida fundada os compromissos de caráter contingencial, ou seja, quaisquer garantias concedidas diretamente pelo Tesouro Nacional ou por intermédio de seus agentes financeiros, desde que tenham exigibilidade superior a doze meses.

Devem ser escriturados como dívida fundada os compromissos de caráter contingencial, ou seja, quaisquer garantias concedidas diretamente pelo Tesouro Nacional ou por intermédio de seus agentes financeiros, desde que tenham exigibilidade superior a doze meses.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338584

Auditoria

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos. Sobre os papéis de trabalho e de acordo com as normas do Conselho Federal de Contabilidade, assinale a alternativa correta.

Q336823

Auditoria

Assinale a alternativa que corresponde ao seguinte conceito: É a opinião técnica ou científica sobre um ato que serve de base à tomada de decisão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Direito |

Q336773

Auditoria Governamental

Texto associado

Com base nos critérios recursais, representações e manifestações consultivas no âmbito da administração pública, julgue os itens a seguir.

Um recurso de reconsideração contra decisão definitiva proferida pelo TCU, em processo que trate de auditoria operacional, tem efeito suspensivo e deve ser apreciado pelo colegiado que houver proferido a decisão recorrida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

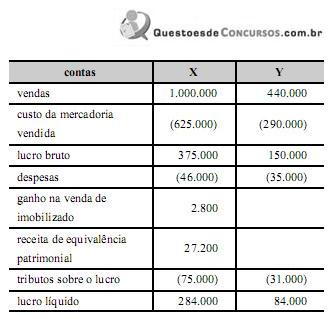

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336439

Contabilidade Geral

Texto associado

Acerca de classificações orçamentárias, julgue os itens seguintes.

Receitas são aumentos nos benefícios econômicos durante o período contábil, sob a forma de entrada de recursos, aumento de ativos ou diminuição de passivos, incluindo os provenientes de aporte dos proprietários da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Provas:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis

|

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Direito |

Q336427

Auditoria Governamental

Texto associado

Com relação às normas relativas aos trabalhos de auditoria governamental, julgue os itens seguintes.

O rodízio obrigatório dos profissionais de auditoria governamental responsáveis pela execução dos serviços é considerado um dos requisitos necessários à garantia de qualidade.