Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q348821

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347992

Auditoria

Com base nas normas aplicáveis à auditoria independente, julgue os itens subsecutivos

É licita e aceitável a realização de trabalhos por auditores independentes que não estejam em conformidade com as Normas Brasileiras de Contabilidade – Estrutura Conceitual para Trabalhos de Asseguração (NBC – TA).

É licita e aceitável a realização de trabalhos por auditores independentes que não estejam em conformidade com as Normas Brasileiras de Contabilidade – Estrutura Conceitual para Trabalhos de Asseguração (NBC – TA).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347991

Auditoria

Com base nas normas aplicáveis à auditoria independente, julgue os itens subsecutivos.

No Brasil, a convergência das normas brasileiras de auditoria aos padrões internacionais ocorre por meio da tradução e adequação das normas emanadas pela Federação Internacional de Contadores (IFAC), do CFC e do Instituto dos Auditores Independentes do Brasil (IBRACON).

No Brasil, a convergência das normas brasileiras de auditoria aos padrões internacionais ocorre por meio da tradução e adequação das normas emanadas pela Federação Internacional de Contadores (IFAC), do CFC e do Instituto dos Auditores Independentes do Brasil (IBRACON).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347990

Auditoria

Com base nas normas aplicáveis à auditoria independente, julgue os itens subsecutivos.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346478

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos a plano de contas e a funções e estrutura das contas.

A conta juros ativos é uma conta de resultado, analítica, de natureza credora, unilateral e dinâmica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346477

Contabilidade Geral

Texto associado

Acerca das variações decorrentes dos fatos administrativos, julgue os itens seguintes.

O pagamento de duplicatas com juros é um fato modificativo diminutivo que deve ser registrado em lançamento de terceira fórmula.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346390

Auditoria

Texto associado

Com referência aos objetivos, técnicas e procedimentos de auditoria, julgue os seguintes itens.

Os testes de aderência ou observância, cujo objetivo é identificar a existência, a efetividade e a continuidade dos controles internos, consistem em um conjunto de procedimentos de auditoria destinado a confirmar se as funções críticas de controle interno estão sendo efetivamente executadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346389

Auditoria Governamental

Texto associado

Com referência aos objetivos, técnicas e procedimentos de auditoria, julgue os seguintes itens.

Em uma entrevista, podem-se classificar as questões de auditoria em vários tipos. Uma questão do tipo exploratório, por exemplo, é formulada com vistas a esclarecer desvios em relação ao desempenho padrão ou ao estabelecido como meta. Por meio desse tipo de questão, pode-se, por exemplo, indagar do responsável por um programa das empresas fiscalizadas pelo MTE por que razão um percentual muito baixo de empresas teria sofrido autuação e por que a maior parte das autuações não teria apresentado nenhum resultado prático.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346388

Auditoria

Texto associado

Com referência aos objetivos, técnicas e procedimentos de auditoria, julgue os seguintes itens.

A aplicação do método da amostragem é, em geral, recomendada nos trabalhos de auditoria, exceto no caso de a população e a amostra serem muito pequenas, no de a população ser grande e suas características serem de difícil mensuração ou no de não haver necessidade de alta precisão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346386

Auditoria Governamental

Texto associado

Com referência aos objetivos, técnicas e procedimentos de auditoria, julgue os seguintes itens.

Se houver dúvidas sobre créditos registrados no ativo de uma entidade, o auditor agirá de modo apropriado caso recomende ao dirigente do órgão que expeça um pedido de confirmação negativo em branco ao suposto devedor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346385

Auditoria Governamental

Texto associado

Com relação à auditoria no setor público federal, julgue os itens que se seguem.

De acordo com o Manual de Auditoria Operacional do TCU, na elaboração dos relatórios de auditoria, devem-se observar determinados requisitos, como, por exemplo, a objetividade, caracterizada, entre outros aspectos, pelo apontamento apenas dos achados negativos, e pela apresentação das fragilidades e achados críticos, sem indução das correções, de modo a se garantir a isenção recomendável.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346384

Auditoria Governamental

Texto associado

Com relação à auditoria no setor público federal, julgue os itens que se seguem.

O relatório de auditoria de recursos externos deve ser elaborado pelo organismo internacional contratante e encaminhado à Controladoria-Geral da União e às unidades setoriais e regionais do Sistema de Controle Interno.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346382

Auditoria

Texto associado

Com base nas normas brasileiras para o exercício da auditoria interna, julgue os itens a seguir.

A entrega dos papéis de trabalho elaborados pelos auditores internos por solicitação dos auditores independentes está condicionada ao que for estabelecido com a administração da entidade e se insere no âmbito de um planejamento conjunto do trabalho a ser realizado em cooperação entre as duas auditorias.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346381

Auditoria

Texto associado

Com base nas normas brasileiras para o exercício da auditoria interna, julgue os itens a seguir.

Um dos requisitos para assegurar a necessária independência técnica aos auditores internos é a garantia de que, no planejamento de seu trabalho, eles não serão influenciados pelas orientações emanadas da administração da entidade e, eventualmente, por suas expectativas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340135

Auditoria Governamental

Texto associado

A respeito de programação e execução do Orçamento Público, julgue os itens subsequentes.

A prestação ou tomada de contas daqueles que sejam responsáveis por bens ou valores públicos poderá ser realizada a qualquer tempo, mesmo antes do encerramento do exercício financeiro.

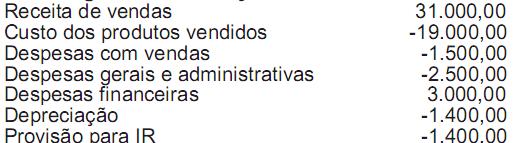

Q339758

Contabilidade Geral

Da demonstração de Resultado do Exercício do período findo em 19x1 da empresa Altos dos Morros, extraíram- se as seguintes informações :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Com base nestas informações, pode-se afirmar que o indicador EBITDA é no valor de :

Q339727

Auditoria

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão: