Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q413973

Auditoria Governamental

De acordo com o Manual do Sistema de Controle Interno do Poder Executivo Federal, a criação de condições para o exercício do controle social sobre os programas contemplados com recursos oriundos dos orçamentos da União visa a fortalecer este mecanismo de controle público.

Nesse contexto, NÃO é uma atribuição do Sistema de Controle Interno do Poder Executivo Federal

Nesse contexto, NÃO é uma atribuição do Sistema de Controle Interno do Poder Executivo Federal

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409364

Auditoria

Os trabalhos de auditoria interna devem ter por objetivo a obtenção de informação que:

I. seja factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

III. de suporte às conclusões e às recomendações da Auditoria Interna.

IV. auxilie a entidade a atingir suas metas.

Essas informações são denominadas, respectivamente,

I. seja factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno.

II. sendo confiável, propicie a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna.

III. de suporte às conclusões e às recomendações da Auditoria Interna.

IV. auxilie a entidade a atingir suas metas.

Essas informações são denominadas, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409363

Auditoria

A auditoria interna pode ser exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado, incluindo, dessa forma, o Metrô, e compreende, dentre outros, o gerenciamento de riscos. A avaliação dos riscos de auditoria, seja pelo volume ou complexidade das transações e operações, deve ser feita

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409362

Auditoria

Dois analistas de desenvolvimento de gestão foram incumbidos de fazer exames de auditoria interna nos registros realizados pelo setor de contabilidade do Metrô, em 2013. Em razão do volume de informações, utilizaram técnica de auditoria para a seleção de itens que deverão ser testados, representando o todo a ser auditado. Essa técnica utilizada é denominada

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409346

Contabilidade de Custos

A Cia. Corta & Dobra utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

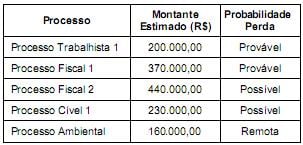

Contabilidade Geral

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Q404568

Contabilidade Geral

Demonstrações contábeis consolidadas, em termos gerais, são o resultado da somatória de demonstrações financeiras individuais de empresas que fazem parte integrante de um mesmo grupo econômico, respeitando alguns critérios técnicos para tal somatória. Nesse contexto, os lucros não realizados ocorrem quando há operações de compra e venda de bens ou mercadorias entre as empresas consolidadas, mas desde que

Q404560

Auditoria

Constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

O texto refere-se a

O texto refere-se a

Q404559

Auditoria

Texto associado

Assinale a alternativa que preenche, correta respectivamente, as lacunas dos textos a seguir.

De acordo com as Normas de Auditoria emitidas pelo CFC-NBC TA, independentemente dos riscos identificados de distorção relevante, o auditor deve planejar e executar __________ para cada classe de transações, saldo de contas e divulgações significativas.

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

Q403479

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

Q403471

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização

Q403470

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma contabilização.

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma contabilização.

Q403468

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento contábil em função disso.

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento contábil em função disso.

Q403465

Contabilidade Geral

Com relação à contabilização de operações comerciais e de imobilizado e a conceitos correlatos, julgue os itens subsequentes.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Na alienação de imobilizado, havendo saldo na conta de depreciação acumulada do bem, esta deverá ser encerrada contra a própria conta do bem, antes de efetuada a baixa do imobilizado.

Q403458

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

Q403451

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes

Mais de seis dessas contas são de natureza devedora.

Mais de seis dessas contas são de natureza devedora.

Q403446

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403220

Contabilidade Pública

No que se refere às noções básicas sobre tributos e ao tratamento contábil aplicado a impostos, taxas e contribuições, julgue os itens a seguir.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

A definição da competência em que determinado imposto deve ser contabilizado depende exclusivamente do momento em que se verificaram as circunstâncias materiais necessárias a que sejam produzidos os efeitos próprios do imposto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403216

Contabilidade Pública

No que diz respeito ao suprimento de fundos, ao regime contábil e à execução orçamentária e financeira segundo o MCASP, julgue os itens que se seguem.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.

As normas fixadas em lei complementar estabelecem o regime contábil e orçamentário para o setor público, determinando que as variações patrimoniais sejam evidenciadas, sejam elas independentes ou resultantes da execução orçamentária.