Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

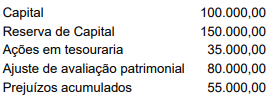

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

A Instrução Normativa CGU nº 7 de 2006 define as normas de elaboração e acompanhamento da execução do Plano Anual de Atividades das Auditorias Internas das entidades da administração indireta do Poder Executivo Federal, onde a apresentação dos resultados dos trabalhos de auditoria interna serão efetuadas por meio do Relatório Anual de Atividades de Auditoria Interna (RAINT), que conterá o relato sobre as atividades de auditoria interna, em função das ações planejadas constantes do Plano Anual de Atividades de Auditoria Interna (PAINT) do exercício anterior. O RAINT deverá ter a seguinte estrutura de informações:

I.Fatos relevantes de natureza administrativa, apenas os que não tenham impacto sobre a auditoria interna.

II.Descrição das ações de auditoria interna realizadas pela entidade.

III.Relato gerencial sobre a gestão de áreas essenciais da unidade, com base nos trabalhos realizados. É CORRETO o que se afirma em:

I. O auditor verifica o Livro Razão da conta Bancos c/ Mov. de uma entidade, e confere os extratos bancários a fim de analisar a exatidão dos registros e saldos. Este procedimento é denominado ‘observação’.

II. Nos trabalhos de auditoria, o auditor não pode utilizar técnicas de amostragem não estatística, uma vez que esta abordagem pode levar a conclusões equivocadas e à consequente emissão de parecer inadequado.

III. Confirmação externa é a evidência de auditoria obtida como resposta por escrito direta para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

Está correto o que se afirma em:

I - Auditoria é uma técnica contábil que surgiu da necessidade de se garantir a veracidade das informações derivadas dos registros contábeis.

II - O objetivo da auditoria é aumentar o grau de confiança dos usuários em relação a seu objeto.

III - Tendo em vista que a auditoria é uma técnica contábil com múltipla aplicação, sua finalidade variará conforme os objetivos desejados.

IV - Uma auditoria envolve a execução de procedimentos selecionados para a obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis.

I - Fraude é o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros, que envolva dolo para obtenção de vantagem injusta ou ilegal.

II - As distorções nas demonstrações contábeis não podem originar-se de fraude ou erro.

III - Apesar de o auditor poder suspeitar ou, em raros casos, identificar a ocorrência de fraude, ele não estabelece juridicamente se realmente ocorreu fraude.

IV - A responsabilidade do auditor do setor público pode não estar limitada à consideração dos riscos de distorção relevante das demonstrações contábeis, podendo também incluir responsabilidade mais ampla pela consideração dos riscos de fraude.