Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435380

Contabilidade Geral

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435378

Contabilidade Pública

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435377

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435376

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435375

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435374

Análise de Balanços

Julgue o próximo item a respeito das diretrizes de alocação de receitas, custos e despesas operacionais e capital empregado das EPST.

O capital de giro médio mensal necessário para as operações da prestadora é obtido tomando-se a fração de 1/12 do montante representado pela soma do custo dos serviços prestados e das despesas gerais e administrativas da parte de despesas do plano geral para separação e alocação de contas (PGSAC).

O capital de giro médio mensal necessário para as operações da prestadora é obtido tomando-se a fração de 1/12 do montante representado pela soma do custo dos serviços prestados e das despesas gerais e administrativas da parte de despesas do plano geral para separação e alocação de contas (PGSAC).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435373

Contabilidade de Custos

Julgue o próximo item a respeito das diretrizes de alocação de receitas, custos e despesas operacionais e capital empregado das EPST.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.

A alocação dos custos e das despesas operacionais e do capital empregado será feita aos produtos que os tenham gerado de maneira direta, sendo adotado o custeio por absorção. Além de levar em conta o custo de capital aplicável, serão consideradas as despesas de depreciação ou amortização incorridas, relativas aos ativos imobilizados alocados àquele produto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435372

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

Nos casos de serviços cuja prestação dependa de outros serviços, os registros das transferências internas de custos devem ser efetuados de forma homogênea, sendo a sua precificação independente da oferta de outras prestadoras de serviços de telecomunicações.

Nos casos de serviços cuja prestação dependa de outros serviços, os registros das transferências internas de custos devem ser efetuados de forma homogênea, sendo a sua precificação independente da oferta de outras prestadoras de serviços de telecomunicações.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435371

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

Q429860

Auditoria Governamental

Assinale a alternativa correta quanto às regras constitucionais sobre controle externo: Fiscalização contábil, financeira, orçamentária, operacional e patrimonial.

Q426923

Auditoria

De acordo com a Resolução CFC nº 803/1996, Código de Ética Profissional do Contador, julgue os itens abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção CORRETA.

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

I. O contador, se substituído em suas funções, não deve informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para a isenção de responsabilidade sobre as funções a serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da dignidade profissional, seja propugnando por remuneração condigna, seja zelando por condições de trabalho compatíveis com o exercício ético- profissional da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

Q426919

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Situações Descrição

I Em 15.4.2013, o contador foi contratado para assumir a Contabilidade de um grupo empresarial. O contador contratado exigiu que, na publicação das demonstrações contábeis do exercício de 2012, elaboradas, supervisionadas, fiscalizadas e assinadas pelo contador anterior, apresentadas em 20.4.2013, fosse divulgado o seu nome como responsável técnico.

II Uma empresa de serviços contábeis colocou como cláusula de seus contratos de prestação de serviços contábeis o seguinte: “Cláusula 5ª. Na hipótese de inadimplência, a contratada se reserva no direito de não devolver a documentação da contratante até que o débito esteja totalmente quitado.” Com base nesta cláusula, o contador estabeleceu que toda a documentação dos clientes inadimplentes deve permanecer retida no escritório, aguardando o pagamento das parcelas do serviço em aberto.

III Um contador se recusou a assinar uma demonstração contábil, pois foi efetuado registro contábil, autorizado pela administração, que implicava a produção de uma informação em desacordo com as Normas Brasileiras de Contabilidade.

Infringe(m) o Código de Ética Profissional do Contador – CEPC a(s) situação(ões) descrita(s) no(s) item(ns):

Q426918

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

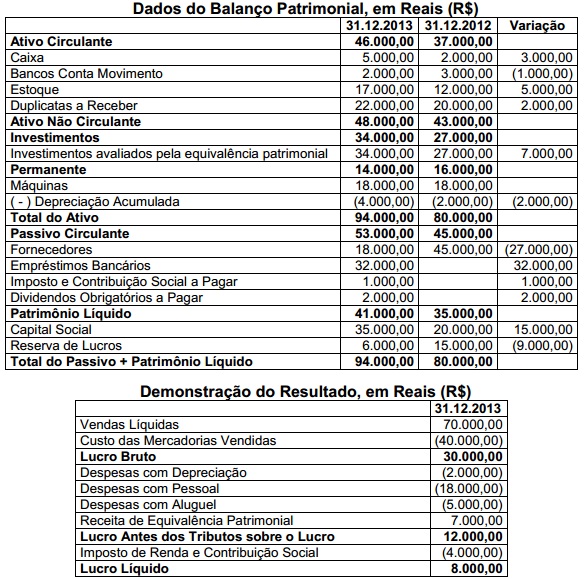

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426856

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426853

Auditoria

Considerando os procedimentos de confirmação externa para obtenção de evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426852

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve emitir uma Opinião Adversa quando:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426851

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação à Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

Q424141

Auditoria

Os trabalhos de auditoria interna, que podem ser utilizados pelo auditor independente, estão listados a seguir, à exceção de um.

Assinale-o.

Assinale-o.

Q424140

Auditoria

O controle interno relacionado às ações que propiciam o alcance dos objetivos da entidade é classificado como controle