Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q452510

Auditoria

Dos princípios básicos de um sistema de controle interno, assinale a alternativa que apresenta as atribuições dos funcionários ou setores internos de uma instituição que devem ser definidos, preferencialmente, por escrito, por meio de manuais internos.

Q452508

Auditoria

Sobre amostragem estatística, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Quando da determinação do tamanho da amostra, o auditor deve considerar o risco de amostragem, considerando apenas os erros esperados, descartando os toleráveis.

( ) Risco de subavaliação de confiabilidade é o risco que, embora o resultado da aplicação de procedimentos de auditoria sobre a amostra não seja satisfatório, o restante da população possui menor nível de erro do que aquele detectado na amostra.

( ) Para que a conclusão do auditor, utilizando uma amostra, seja corretamente planejada para aplicação à população, é necessário que a amostra seja representativa da população e que todos os itens da população tenham oportunidade idêntica de serem selecionados.

( ) Risco de rejeição incorreta está relacionado a Teste de Observância.

( ) Quando da determinação do tamanho da amostra, o auditor deve considerar o risco de amostragem, considerando apenas os erros esperados, descartando os toleráveis.

( ) Risco de subavaliação de confiabilidade é o risco que, embora o resultado da aplicação de procedimentos de auditoria sobre a amostra não seja satisfatório, o restante da população possui menor nível de erro do que aquele detectado na amostra.

( ) Para que a conclusão do auditor, utilizando uma amostra, seja corretamente planejada para aplicação à população, é necessário que a amostra seja representativa da população e que todos os itens da população tenham oportunidade idêntica de serem selecionados.

( ) Risco de rejeição incorreta está relacionado a Teste de Observância.

Q452506

Auditoria Governamental

Ronaldo é auditor interno de um órgão estatal. Ao analisar um grupo de contratos, deparou-se com a existência de fraude. Com base nessa informação e, de acordo com a Resolução CFC nº 781/1995, assinale a alternativa correta.

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449239

Contabilidade Geral

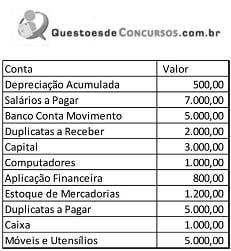

Com base nos saldos das contas apresentados a seguir, determine o valor do Patrimônio da Empresa, sabendo que as vendas do período foram de R$ 15.000,00 com 20% de tributos indiretos.

(desconsidere os demais aspectos tributários da operação.)

(desconsidere os demais aspectos tributários da operação.)

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449238

Contabilidade Geral

Leia, com atenção, os conceitos a seguir.

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

I. Uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

II. O interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

III. Um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

Eles definem, respectivamente:

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449234

Contabilidade Geral

Na Demonstração de Resultados do Exercicio, como é apurado o Lucro Bruto?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449233

Contabilidade Geral

As contas contábeis são organizadas no plano de contas de acordo com sua natureza e separadas nos grupos do Ativo, Passivo, Patrimônio Líquido, Receitas e Despesas. Indique a natureza e o grupo a que pertencem as contas listadas a seguir, respectivamente:

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

- Fundo de Comércio.

- Reserva de Reavaliação.

- Depreciaçao Acumulada.

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449231

Contabilidade Geral

O fluxo de caixa de uma entidade deve ser dividido em Atividade Operacional, Atividade de Financiamento e Atividade de Investimento. As operações, a seguir, fazem parte do fluxo de caixa. Assinale a alternativa que apresenta a classificação correta de cada uma, respectivamente.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

- Venda de Ativo Imobilizado.

- Pagamento de dividendos.

- Pagamento de impostos.

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449229

Contabilidade Geral

Qual o impacto do lançamento contábil mensal da depreciação de móveis e utensílios?

Ano: 2014

Banca:

Quadrix

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

Quadrix - 2014 - COBRA Tecnologia S-A (BB) - Técnico Administrativo |

Q449228

Contabilidade Geral

Demonstrativo financeiro que evidencia o resultado obtido - pela empresa com o desenvolvimento das suas atividades em determinado período é o(a):

Q447312

Auditoria

O auditor se dedica, durante seu trabalho, à obtenção das evidências necessárias para formular a sua opinião em relação à fidelidade das demonstrações contábeis sendo examinadas.

Para isso, aplica, normalmente, dois tipos de teste: os testes de observância e os testes substantivos.

Em relação aos testes de observância, assinale a afirmativa correta.

Para isso, aplica, normalmente, dois tipos de teste: os testes de observância e os testes substantivos.

Em relação aos testes de observância, assinale a afirmativa correta.

Q447311

Auditoria

Os papéis de trabalho integram um processo organizado de registro de evidência da auditoria. Nesse sentido, a forma e o conteúdo dos papeis de trabalho podem ser afetados pelas questões relacionadas a seguir, à exceção de uma. Assinale-a.

Q447306

Auditoria Governamental

De acordo com o Conselho Federal de Contabilidade, o controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público.

Assinale a opção que indica as categorias de classificação do controle interno.

Assinale a opção que indica as categorias de classificação do controle interno.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446402

Contabilidade Geral

A empresa Comércio de Bebidas Gasosas S.A. mensura seus estoques pelo critério da Média Ponderada Móvel e faz o controle pelo Sistema de Inventário Permanente. Durante o ano de 2011 realizou, em ordem cronológica, as seguintes transações:

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q446400

Contabilidade Geral

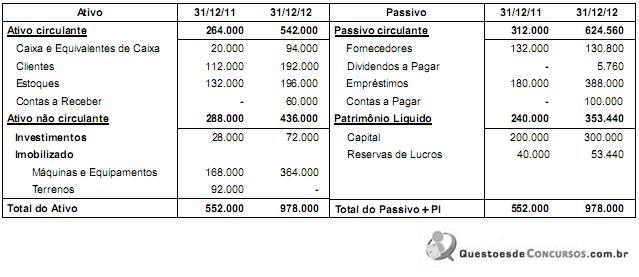

A empresa Informática - Produtos e Serviços S.A. publicou os Balanços Patrimoniais em 31/12/2011 e 31/12/2012, e a Demonstração do Resultado para o ano 2012, os quais são apresentados a seguir:

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446124

Contabilidade Pública

Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere:

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446121

Auditoria

As demonstrações contábeis da empresa Ferro Branco do Brasil S/A, relativas ao exercício de 2012, apresentou distorções relevantes, e o auditor não detectando emitiu um relatório contendo uma opinião inadequada. Esta situação, de acordo com as normas de auditoria, caracteriza

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446120

Auditoria

Ao estabelecer e executar procedimentos de auditoria, o auditor deve considerar a relevância e confiabilidade das informações a serem utilizadas como evidência de auditoria. Em havendo dúvida a respeito da confiabilidade das informações ou indicações de possível fraude, nos termos das normas de auditoria - NBC TA, exige-se que o auditor

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446118

Auditoria

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. No relatório do auditor independente deve constar que a elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil é de responsabilidade

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446117

Auditoria

Contratado para realizar auditoria nas demonstrações contábeis da empresa Queijos Coalho S/A, o auditor para obter segurança razoável e reduzir o risco de auditoria a um nível baixo aceitável e possibilitar alcançar conclusões razoáveis e nelas basear a sua opinião deve