Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q483134

Auditoria

Faça a associação entre o tipo de opinião do auditor e seu objetivo principal e depois marque a sequência correta:

1. Opinião Adversa ( ) Emite a opinião que as demonstrações contábeis expressam a situação econômica, financeira e patrimonial da entidade.

2. Abstenção de Opinião ( ) Expressa a opinião de que há algum item na demonstração financeira, que não representa a situação econômico, financeira e patrimonial da entidade.

3. Opinião com Ressalva ( ) Expressa a opinião de que existem efeitos de eventos econômicos expressos ou não nas demonstrações contábeis, que comprometem a apresentação da situação econômica, financeira e patrimonial da entidade.

4. Opinião sem Ressalva ( ) Emite opinião que existem limitações na condução do exame das demonstrações contábeis, o que impede de atestar que essas demonstrações evidenciam a real situação econômica, financeira e patrimonial da entidade.

1. Opinião Adversa ( ) Emite a opinião que as demonstrações contábeis expressam a situação econômica, financeira e patrimonial da entidade.

2. Abstenção de Opinião ( ) Expressa a opinião de que há algum item na demonstração financeira, que não representa a situação econômico, financeira e patrimonial da entidade.

3. Opinião com Ressalva ( ) Expressa a opinião de que existem efeitos de eventos econômicos expressos ou não nas demonstrações contábeis, que comprometem a apresentação da situação econômica, financeira e patrimonial da entidade.

4. Opinião sem Ressalva ( ) Emite opinião que existem limitações na condução do exame das demonstrações contábeis, o que impede de atestar que essas demonstrações evidenciam a real situação econômica, financeira e patrimonial da entidade.

Q483133

Auditoria

Os princípios que são exigidos na condução de uma auditoria de demonstrações contábeis, conforme as Normas Brasileiras de Contabilidade, incluem:

I Transparência;

II Objetividade;

III Confiabilidade;

IV Competência e zelo profissional;

V Integridade; e

VI Utilidade e relevância

Estão corretos os princípios indicados nos itens:

I Transparência;

II Objetividade;

III Confiabilidade;

IV Competência e zelo profissional;

V Integridade; e

VI Utilidade e relevância

Estão corretos os princípios indicados nos itens:

Q483132

Auditoria

De acordo com as Normas Brasileiras de Contabilidade (NBC TAs 200), a opinião do auditor independente deve ser baseada em:

Q483121

Contabilidade Geral

Texto associado

Considere os saldos iniciais e os fatos ocorridos no patrimônio líquido da companhia Horizonte no ano

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

de 2012 e responda a questão.

Saldos Iniciais da Companhia Horizonte: Capital Social: R$ 12.250, Reserva de Capital: R$ 2.000,

Reserva de Contingência: R$ 2.000 e Outros Resultados Abrangentes: R$ 1.250.

Fatos ocorridos durante o ano de 2012 na Companhia Horizonte:

• Os sócios integralizaram R$ 2.500 em dinheiro;

• Ocorreu resgate de bônus de subscrição no valor de R$ 250;

• A empresa comprou por R$ 1.250 suas próprias ações;

• Lucro líquido do exercício foi de $ 2.142,00;

• As destinações do lucro seguem os seguintes critérios: Reserva Legal, segundo as

determinações societárias; 10% de Reserva Estatutária; 20% de Reserva para Contingência e 15%

para Reserva para Expansão;

• O estatuto da empresa determina que os dividendos mínimos obrigatórios correspondam ao

percentual mínimo exigido do lucro ajustado nos termos da lei societária.

• Nesse período deixaram de existir as razões pelas quais as reservas de contingência de

períodos anteriores foram constituídas.

• No período ocorreram ganhos atuariais sobre aplicações financeiras de longo prazo de R$ 500

e perdas com variação cambial de financiamentos no valor de R$ 1.500.

O valor do resultado abrangente total do período é de:

Q483109

Contabilidade Geral

Assinale a alternativa que contempla a conta que pode ser classificada no Ativo Intangível de uma instituição financeira:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481880

Auditoria

Nos termos da NBC TI 01, os riscos de auditoria interna estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Assim, a análise dos riscos da Auditoria Interna deve ser feita na fase de planejamento dos trabalhos, considerando, entre outros, o seguinte aspecto:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481879

Auditoria

A evidência de auditoria para a obtenção de conclusões para fundamentar a opinião do auditor independente é conseguida, nos termos da NBC TA 500, entre outras, pela

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481878

Auditoria

Nas atividades de planejamento de auditoria independente, deve o auditor estabelecer uma estratégia global que defina o alcance, a época e a direção da auditoria. Assim, ao definir a estratégia global, deve o auditor, entre outros, nos termos da NBC TA 300:

I. elaborar o plano de auditoria, para definir o tipo de técnica e os procedimentos aplicáveis na revisão de seu trabalho.

II. definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

III. identificar as características do trabalho para definir o seu alcance.

IV. considerar os fatores que no julgamento profissional do auditor são significativos para orientar os esforços da equipe do trabalho.

V. determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

Está correto o que consta APENAS em

I. elaborar o plano de auditoria, para definir o tipo de técnica e os procedimentos aplicáveis na revisão de seu trabalho.

II. definir os objetivos do relatório do trabalho de forma a planejar a época da auditoria e a natureza das comunicações requeridas.

III. identificar as características do trabalho para definir o seu alcance.

IV. considerar os fatores que no julgamento profissional do auditor são significativos para orientar os esforços da equipe do trabalho.

V. determinar a natureza, a época e a extensão dos recursos necessários para realizar o trabalho.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481877

Auditoria

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Orçamento e Finanças |

Q481876

Auditoria

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

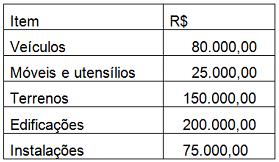

Contabilidade Geral

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480660

Contabilidade Geral

Quando uma empresa realiza vendas a prazo assume o risco referente a eventuais perdas decorrentes do não recebimento dos seus créditos e, para tanto, deve constituir a conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Assinale a alternativa INCORRETA sobre PECLD.

Q479173

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis, com a utilização de um recurso capaz de gerar benefícios futuros, também reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis decorrente da contabilização dos eventos acima.

Q479169

Contabilidade Geral

Assinale a opção que apresenta o fato contábil que gerou o lançamento abaixo:

A opção que representa o fato contábil acima é:

A opção que representa o fato contábil acima é:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477619

Auditoria

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos. Nos termos da NBC TI 01, entre os itens que devem ser abordados no relatório, estão

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477618

Auditoria

Na auditoria realizada na empresa Distribuidora de Tomates do Centro-Oeste S/A, o Auditor independente constatou

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477617

Auditoria

No decorrer dos trabalhos de auditoria das demonstrações contábeis da empresa Distribuidora de Aços Rígidos do Brasil S/A, o auditor independente constatou que o valor do saldo da conta duplicatas a receber, em 31.12.2013, apresentava uma diferença de R$ 150.000,00, referente a três duplicatas, de um mesmo cliente, pagas no mês de novembro de 2013, não baixadas do saldo. Quanto à evidência de auditoria, nos termos da NBC TA 230, o auditor deve registrá-la

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Superior - Ciências Contábeis |

Q477365

Auditoria Governamental

O planejamento do trabalho da Auditoria Interna deve considerar os fatores relevantes na execução dos trabalhos.

Entre esses fatores não se inclui

Entre esses fatores não se inclui

Q477146

Auditoria Governamental

Assinale a alternativa que apresenta a hierarquia dos controles externos na administração pública federal.

Q477145

Auditoria

Relacione corretamente as colunas 1 e 2 abaixo:

Coluna 1 Parecer do auditor

1. parecer adverso.

2. parecer com abstenção de opinião.

3. parecer com ressalva.

4. parecer sem ressalva.

Coluna 2 Natureza da opinião

( ) Indica que o auditor está convencido de que as demonstrações contábeis foram elaboradas consoante as disposições.

( ) É emitido quando o auditor conclui que o efeito de qualquer discordância ou restrição na extensão de um trabalho não é de tal magnitude que requeira parecer adverso ou abstenção de opinião.

( ) O auditor emite opinião de que as demonstrações contábeis não estão adequadamente representadas, nas datas e nos períodos indicados.

( ) É aquele em que o auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtido comprovação suficiente para fundamentá-la.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Coluna 1 Parecer do auditor

1. parecer adverso.

2. parecer com abstenção de opinião.

3. parecer com ressalva.

4. parecer sem ressalva.

Coluna 2 Natureza da opinião

( ) Indica que o auditor está convencido de que as demonstrações contábeis foram elaboradas consoante as disposições.

( ) É emitido quando o auditor conclui que o efeito de qualquer discordância ou restrição na extensão de um trabalho não é de tal magnitude que requeira parecer adverso ou abstenção de opinião.

( ) O auditor emite opinião de que as demonstrações contábeis não estão adequadamente representadas, nas datas e nos períodos indicados.

( ) É aquele em que o auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtido comprovação suficiente para fundamentá-la.

Assinale a alternativa que indica a sequência correta, de cima para baixo.