Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Prova:

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis - Conhecimentos Específicos |

Q913931

Auditoria

O objetivo de uma auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é

alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos

os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro. Esta declaração identifica a auditoria

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Prova:

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis - Conhecimentos Específicos |

Q913930

Auditoria

A autenticidade de documentos comprobatórios hábeis de despesas, emitidos por terceiros, contratados pela Administração

pública, deve ser verificada por procedimento de auditoria conhecido como

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Prova:

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis - Conhecimentos Específicos |

Q913877

Contabilidade Geral

A Cia. XPTO S.A. respondia, em 31/12/2013, aos seguintes processos judiciais:

A Cia. XPTO S.A. deveria ter apresentado como Provisão, em seu Balanço Patrimonial de 31/12/2013, o valor de, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Provas:

FCC - 2014 - TCE-RS - Auditor Público Externo - Engenharia Civil - Conhecimentos Básicos

|

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis- Conhecimentos Básicos |

Q913708

Auditoria

Nenhuma auditoria pode garantir segurança absoluta de

que as demonstrações contábeis estão livres de distorção.

Uma das fontes de limitação inerentes a uma auditoria é a

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Prova:

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis- Conhecimentos Básicos |

Q913706

Auditoria

Um auditor interno obteve confirmação de irregularidades

detectadas quando da realização do seu trabalho. Por

consequência, ele informou o fato à administração da

entidade. A ação do auditor interno teve por objetivo a

prevenção de

Q913241

Auditoria Governamental

Compete ao órgão central do sistema de controle interno federal as seguintes atribuições, EXCETO:

Q913240

Auditoria Governamental

Apurar os atos ou fatos inquinados de ilegais ou irregulares, praticados por agentes públicos ou privados, na utilização

de recursos públicos federais e, quando for o caso, comunicar à unidade responsável pela contabilidade para as providências

cabíveis é atribuição dos(as)

Q913234

Contabilidade Geral

O Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis inclui a Demonstração do Resultado

Abrangente entre o conjunto completo de demonstrações contábeis. Assinale a alternativa que inclui exemplos de

contas classificadas como Outros Resultados Abrangentes.

Q913233

Contabilidade Geral

Uma empresa observou durante o mês de janeiro de 2014, os seguintes fatos:

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

Q913232

Contabilidade Geral

“Em 01 de janeiro de 2011 uma empresa adquiriu uma máquina por R$ 20.000,00. Na ocasião, a empresa pretendia utilizar

a máquina em seus negócios por 5 anos e, depois disso, vendê-la por R$ 5.000,00. Em 31 de dezembro de 2011, a nova

direção da empresa decidiu colocar a máquina à venda, transferindo-a para o ativo circulante. Na data, o valor justo da

máquina era de R$ 15.000,00. Em 31 de dezembro de 2013, a máquina ainda não havia sido vendida, e a empresa decidiu

utilizá-la novamente em seus negócios. Sendo assim, transferiu a máquina para o ativo imobilizado. Nesta data, estima-se

que valor justo da máquina era de R$ 13.000,00.”

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

Q913231

Contabilidade Geral

Uma empresa de alimentos tem parte de suas atividades em uma fazenda. Esta empresa adquire um imóvel próximo

à fazenda e o aluga para os funcionários que trabalham na fazenda e não vivem na região. Assinale a alternativa que

indica onde o imóvel deve ser evidenciado no Balanço Patrimonial da empresa e qual é a base de mensuração,

respectivamente.

Q873250

Contabilidade Geral

A função do administrador financeiro está relacionada às

decisões de investimentos, financiamentos e estratégias

operacionais, capazes de promover a remuneração do capital

investido, ou seja, capazes de criar valor econômico.

Segundo Gitman (2010), mercado de capitais é

Q812816

Auditoria

O contador de uma empresa, ao proceder à conciliação

bancária, observou que o extrato bancário indicava saldo

credor de $ 7.850,00 e a apuração contábil da conta Bancos

Conta Movimento indicava saldo devedor de $ 7.850. Com

base nessas informações, é correto concluir que

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q808003

Auditoria

De acordo com o Código de Processo Civil - CPC, após a entrega do Laudo Pericial,

a parte que desejar esclarecimento a respeito do documento deverá requerer:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q808002

Auditoria

Com relação à Evidência de Auditoria apropriada e suficiente, conforme a NBC TA

500 - Evidência em Auditoria, julgue os itens abaixo como Verdadeiros (V) ou Falsos

(F) e, em seguida, assinale a opção CORRETA.

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do

auditor. Ela tem natureza cumulativa e é obtida, principalmente, a partir dos

procedimentos de auditoria realizados durante o curso do trabalho.

II. Obtém-se segurança razoável quando o auditor obtiver evidência de auditoria

apropriada e suficiente para a redução do risco de auditoria a um nível

aceitavelmente baixo.

III. A suficiência e a adequação da evidência de auditoria estão inter-relacionadas. A

obtenção de mais evidência de auditoria compensa a sua má qualidade.

A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q808001

Auditoria

Considere que uma sociedade empresária usa o método de equivalência patrimonial

para avaliar o investimento em uma entidade coligada. O auditor não conseguiu obter

evidência de auditoria apropriada e suficiente sobre as informações contábeis dessa

coligada para avaliar se o método de equivalência patrimonial foi aplicado de forma

adequada. O auditor avaliou, ainda, que os possíveis efeitos de distorções não

detectadas poderiam ser relevantes, mas não generalizadas.

No caso descrito, o auditor deverá, em seu relatório:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q808000

Auditoria

De acordo com a NBC TA 200 - Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, relacione os

termos utilizados na primeira coluna com os significados correspondentes na segunda

coluna e, em seguida, assinale a opção CORRETA.

(1) Evidência de Auditoria (2) Asseguração Razoável (3) Julgamento Profissional ( ) É a aplicação de treinamento,

conhecimento e experiência relevantes,

dentro do contexto fornecido pelas normas

de auditoria, contábeis e éticas, na

tomada de decisões informadas a respeito

dos cursos de ação apropriados nas

circunstâncias do trabalho de auditoria. ( ) São as informações utilizadas pelo auditor

para fundamentar suas conclusões em

que se baseia a sua opinião, incluindo

informações contidas nos registros

contábeis subjacentes às demonstrações

contábeis e outras informações. ( ) É, no contexto da auditoria de

demonstrações contábeis, um nível alto,

mas, não, absoluto, de segurança. A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807978

Contabilidade Pública

Uma entidade do setor público realizou a venda de um veículo do ativo imobilizado, o

qual apresentava os seguintes valores registrados em 31.12.2013:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

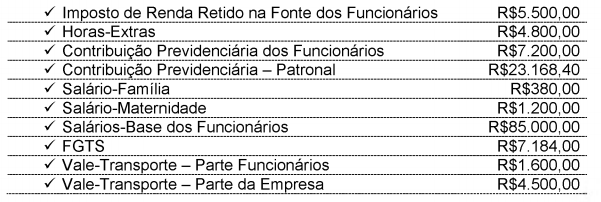

Q807972

Contabilidade Geral

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de

pagamento do mês de agosto de 2014:

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807970

Contabilidade Geral

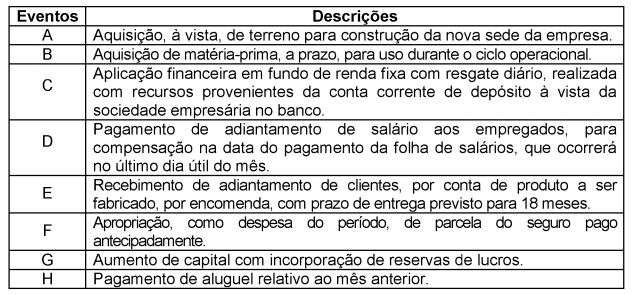

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma

Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale

a opção CORRETA

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.