Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

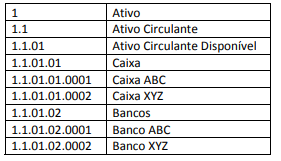

Analise a informação retirada do Plano de Contas de uma determinada empresa:

Assinale, a seguir, a alternativa que apresenta somente contas analíticas.

Um Auditor Independente, ao analisar a continuidade dos negócios de seu cliente, deparou-se com as seguintes situações:

I. existe a grande probabilidade de perda de um fornecedor estratégico para a atividade da empresa.

II. a empresa está com dificuldades de substituir o Diretor Financeiro e o de Produção que pediram demissão da empresa.

III. a empresa apresenta Passivo a Descoberto.

Com base nas situações acima, considera-se um indicador financeiro de descontinuidade o que está contido em

Quanto aos procedimentos que devem ser executados pelo Auditor Independente, no que diz respeito aos passivos não registrados e às contingências, analise as assertivas abaixo.

I. Indagar e discutir com a administração a respeito das políticas e dos procedimentos adotados para identificar, avaliar e contabilizar e/ou divulgar os passivos não registrados e as contingências.

II. Examinar os documentos em poder do cliente, vinculados aos passivos não registrados e às contingências, incluindo correspondências e faturas de consultores jurídicos.

III. Obter, formalmente, da administração, uma descrição das contingências na data do encerramento das Demonstrações Contábeis e para o período que abrange essa data e a data de emissão do parecer de Auditoria sobre essas demonstrações, incluindo a identificação dos assuntos sob os cuidados profissionais de consultores jurídicos.

É correto o que se afirma em

Analise os conceitos abaixo, conforme a NBC TA 200, aprovada pela Resolução CFC nº 1.203/2009.

I. Risco de Detecção é o risco de que os procedimentos executados pelo Auditor para reduzir o risco de Auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. Risco de Auditoria é o risco de que as demonstrações contábeis contenham distorções relevantes antes da Auditoria.

III. Risco de Distorção Relevante é o risco de que o Auditor expresse uma opinião de Auditoria equivocada quando as demonstrações contábeis contiverem distorção relevante.

É correto o que se afirma em

Um Auditor Independente, auditando as demonstrações financeiras de um cliente no ano de 2013, notou que, no ano de 2012, a empresa deixou de reconhecer uma despesa de depreciação no valor de R$18.000,00. Notou, também, que uma provisão para pagamento de processos trabalhistas no valor de R$25.000,00, contabilizada em 2012, deve ter o seu valor revertido, pois o departamento jurídico da empresa informou que, segundo novas informações do processo, a perda desse valor é remota, não justificando mais a sua contabilização.

O acerto dessas duas operações em 2013 causará o seguinte impacto no resultado líquido da empresa: