Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2014 - UFPI - Técnico em Contabilidade |

Q1361222

Contabilidade Geral

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

Ano: 2014

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2014 - UFPI - Técnico em Contabilidade |

Q1361221

Contabilidade Geral

Considerando os dados mostrados na tabela abaixo e o regime da competência, é CORRETO inferir que o resultado:

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Auditor Fiscal |

Q1345109

Contabilidade Geral

A empresa Luma quer investir na

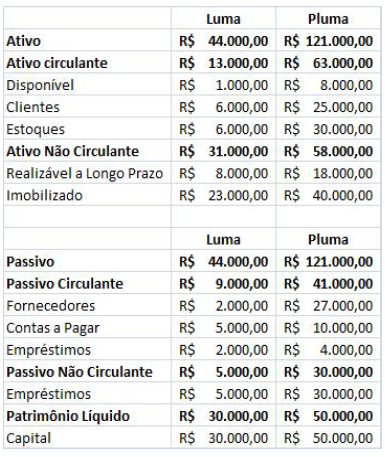

empresa Pluma e em 31.12.2012 ambas possuíam a

seguinte situação patrimonial:

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

Q1341492

Contabilidade Geral

Considere que um automóvel sofre depreciação exponencial, de modo que seu valor daqui a t anos será V = 35.399. , onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Contador |

Q1332348

Auditoria Governamental

Com base nos conceitos relacionados à Auditoria Governamental, relacione a Coluna 1 à

Coluna 2.

Coluna 1 1. Agente. 2. Ação. 3. Atividade. 4. Execução dos trabalhos. 5. Grau de independência. 6. Áreas cobertas pelo exame. 7. Destino dos trabalhos.

Coluna 2 ( ) Diretoria, sócios, conselhos administrativos e fiscal e auditores externos.

( ) Todas da instituição. ( ) Auditor interno (empregado da própria instituição). ( ) Baixo em relação à alta administração, satisfatório quanto aos demais níveis. ( ) Adequação do controle interno em relação à prevenção de fraudes e perdas e aderência às normas legais e às diretrizes da alta administração. ( ) Auxílio à alta administração. ( ) De acordo com as oportunidades das funções operacionais.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Agente. 2. Ação. 3. Atividade. 4. Execução dos trabalhos. 5. Grau de independência. 6. Áreas cobertas pelo exame. 7. Destino dos trabalhos.

Coluna 2 ( ) Diretoria, sócios, conselhos administrativos e fiscal e auditores externos.

( ) Todas da instituição. ( ) Auditor interno (empregado da própria instituição). ( ) Baixo em relação à alta administração, satisfatório quanto aos demais níveis. ( ) Adequação do controle interno em relação à prevenção de fraudes e perdas e aderência às normas legais e às diretrizes da alta administração. ( ) Auxílio à alta administração. ( ) De acordo com as oportunidades das funções operacionais.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q1320072

Auditoria Governamental

Determinado Estado da Federação, utilizando-se do Regime de Contratações Diferenciada (RDC),

contratou a construção de obra de infraestrutura com parcela a ser entregue antes da Copa FIFA 2014 e

parte a ser entregue após este evento, como definido em projeto aprovado pela Secretaria de Infraestrutura

do Estado. O projeto estava relacionado à Copa 2014 e os recursos eram oriundos de convênio com o

Ministério dos Esportes. Considerando que o Estado estava regularmente autorizado a contratar utilizando o

RDC, encontra-se de acordo com o atual entendimento do Tribunal de Contas da União, a opção:

Q1303445

Auditoria

A utilização do mesmo pessoal sênior em trabalho de auditoria por período de tempo

prolongado cria ameaças de familiaridade e de interesse próprio. A importância das

ameaças depende de fatores como:

• por quanto tempo a pessoa tem sido membro da equipe de auditoria;

• papel da pessoa na equipe de auditoria;

• estrutura da firma;

• natureza do trabalho de auditoria;

• se a equipe gerencial do cliente foi alterada;

• se a natureza ou a complexidade dos assuntos contábeis e de relatório do cliente mudou.

NÃO é considerado exemplo de salvaguarda às ameaças acima relacionadas:

NÃO é considerado exemplo de salvaguarda às ameaças acima relacionadas:

Q1303444

Auditoria

O auditor deve formar sua opinião sobre se as demonstrações contábeis são

elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório

financeiro aplicável e, para tanto, o auditor deve, EXCETO:

Q1303443

Auditoria

Assinale à opção INCORRETA.

Q1303442

Auditoria

Os auditores independentes que executam trabalhos de asseguração no âmbito

do Conselho Federal de Contabilidade (CFC) devem cumprir a norma NBC TA

Estrutura Conceitual e as normas técnicas aplicáveis (NBCs TA, TR e TO) e, além

dessas responsabilidades, são disciplinados de acordo como seguintes princípios

e normas profissionais:

Q1303441

Auditoria

Qual das afirmativas abaixo refere-se à definição do procedimento de reexecução?

Q1303440

Auditoria

Sobre fontes da evidência de auditoria, assinale a opção INCORRETA.

Q1303439

Auditoria

Com relação aos procedimentos substantivos em resposta aos riscos significativos,

assinale a opção CORRETA.

Q1303437

Auditoria

Ao planejar procedimentos adicionais de auditoria a serem realizados, o auditor deve

considerar as razões para a avaliação atribuída ao risco de distorção relevante no

nível de afirmações para cada classe de transações, saldo de contas e divulgações.

É INCORRETO afirmar que o auditor deve considerar:

Q1303436

Auditoria

A administração e, quando apropriado, os responsáveis pela governança possuem

algumas responsabilidades (NBC TA 200) na execução dos trabalhos de auditoria,

devendo:

Q1303435

Auditoria

A realização de trabalhos de auditoria e trabalhos de revisão limitada ou especial

exige alguns requisitos de independência por parte das equipes de auditoria, firmas

e firmas em rede (NBC PA 290). Durante a execução dos trabalhos de auditoria

na Companhia ABC S.A., determinados membros da equipe da XZY Auditores

Independentes apresentaram aspectos que poderiam ser considerados como

prejudiciais à independência dos trabalhos. Entre os aspectos relacionados

aos membros da equipe de auditoria, assinale a opção que NÃO corresponde à

transgressão dos requisitos de independência

Q1303434

Auditoria

A administração da Companhia Alfa preparou as demonstrações contábeis referentes

ao exercício findo em 31/12/20X2, apresentando as informações comparativas ao

exercício findo em 31/12/20X1. Alguns saldos contábeis apresentados nos Fluxos de

Caixa das demonstrações contábeis de 31/12/20X1 foram reclassificados, pelo fato

de a administração entender que essas alterações são relevantes. Nesse contexto,

as informações comparativas referentes ao exercício findo em 31/12/20X1:

Q1303433

Auditoria

Ameaças à independência da auditoria independente podem ser criadas por ampla

gama de relações e circunstâncias. Quando um relacionamento ou circunstância

cria uma ameaça, pode comprometer ou pode ser vista como se comprometesse, o

cumprimento das normas de contabilidade pelo auditor e/ou empresa de auditoria.

Uma circunstância ou relacionamento pode criar mais de uma ameaça que pode

afetar o cumprimento de mais de uma norma. São definições de ameaças:

1) De interesse próprio - é a ameaça de que interesse financeiro ou outro interesse

influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

2) De autorrevisão - é a ameaça de que o auditor não avaliará apropriadamente os

resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por

outra pessoa da firma dele, nos quais o auditor confiará para formar um julgamento

como parte da prestação do serviço atual. 3) De defesa de interesse do cliente - é a ameaça de que o auditor promoverá ou

defenderá a posição de seu cliente a ponto em que a sua objetividade fique

comprometida.

4) De familiaridade - é a ameaça de que, devido ao relacionamento longo ou próximo

com o cliente, o auditor tornar-se-á solidário aos interesses dele ou aceitará seu

trabalho sem muito questionamento.

5) De intimidação - é a ameaça de que o auditor será dissuadido de agir objetivamente

em decorrência de pressões reais ou aparentes, incluindo tentativas de exercer

influência indevida sobre o auditor.

Ao analisar tais definições, assinale a opção CORRETA.

Ao analisar tais definições, assinale a opção CORRETA.

Q1303432

Auditoria

O Conselho de Administração é um órgão de natureza colegiada, obrigatório nas

companhias abertas. Seus membros devem se reunir e deliberar sobre determinadas

matérias definidas em lei e no estatuto social, tais como: eleição dos diretores da

companhia, escolha e destituição dos auditores independentes, orientação geral

dos negócios e a prestação de garantias, pela companhia, a obrigações de terceiros.

Acerca desse assunto, assinale a opção CORRETA.

Q1303430

Auditoria

Para fins de registro na categoria de Auditor Independente – Pessoa Jurídica,

visando ao exercício da atividade de auditoria independente no âmbito do mercado

de valores mobiliários, deverá a empresa de auditoria independente atender a

algumas condições regulamentares. Com base no previsto na Instrução CVM n.º

308/99, assinale a opção INCORRETA.