Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471304

Auditoria

Sobre risco de auditoria, considere:

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471303

Auditoria

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471302

Auditoria

Considere:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471301

Auditoria

Os procedimentos de auditoria que incluem testes para certificar-se da existência patrimonial, de direitos e obrigações em determinada data, ocorrência das transações, da abrangência dos registros, da mensuração, apresentação e divulgação em conformidade com as normas pertinentes, são testes de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471300

Auditoria Governamental

Relativamente à comunicação dos trabalhos de auditoria interna, independente e/ou perícia contábil, quando se verificar a não observância da aplicação dos princípios de legalidade, legitimidade e economicidade, constatando-se a existência de desfalque ou alcance, que resulte prejuízo quantificável para a fazenda e/ou comprometa, substancialmente, as demonstrações financeiras e respectiva gestão dos agentes responsáveis, no período examinado, a opinião do órgão ou Unidade de Controle Interno designado para o exame deve ser expressa por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471299

Auditoria Governamental

Segundo o Decreto Estadual do Piauí nº 11.392/04, o conjunto concatenado de medidas que concorre para a administração econômica eficiente e eficaz, gerando informações gerenciais confiáveis, tempestivas e relevantes, assegurando a fiel observância das políticas administrativas, com o fim de salvaguardar o patrimônio público e atender os objetivos institucionais, inclusive, consistindo de fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração direta e indireta, quanto a legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, conceitua, para a CGE,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471298

Auditoria

A contabilidade criativa efetuada com o propósito de maquiar as demonstrações contábeis, seja para aumentar ou diminuir valores relacionados com os índices econômico-financeiros, com o valor da empresa, com a distribuição de lucros e pagamento de tributos sobre a renda, constitui, conforme norma vigente,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471293

Contabilidade de Custos

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

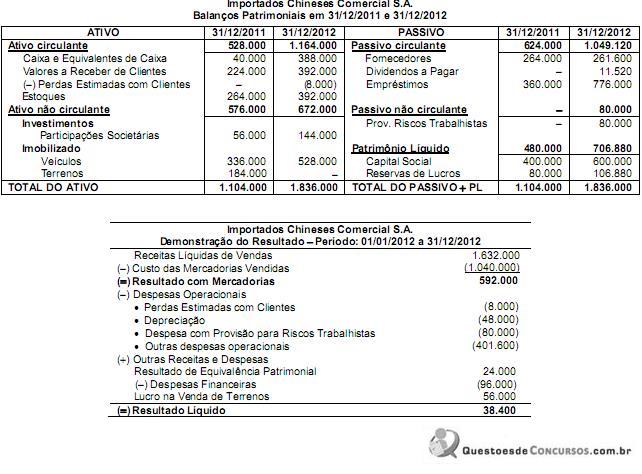

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467902

Auditoria Governamental

As Normas de Auditoria, NAT do TCU apresentam recomendações referentes aos relatórios de auditoria. “Apresentar, entre outras, toda a informação e todos os elementos necessários para satisfazer os objetivos da auditoria, permitir a correta compreensão dos fatos e situações relatadas, prover os usuários do relatório com uma compreensão suficientemente íntegra. As relações entre objetivos, critérios, achados e conclusões precisam ser expressas de forma clara e íntegra, permitindo sua verificação” é a característica de

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467901

Auditoria

O auditor, quando obtida evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, deve expressar-se por meio de

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor Controle Externo - Jurídica |

Q467899

Auditoria Governamental

As Entidades Fiscalizadoras Superiores - EFS do setor público, nas quais incluem-se os Tribunais de Contas, devem observar as normas emitidas pela International Organization of Supreme Audit Institutios - INTOSAI, que em sua norma ISSAI 100 aponta três tipos de auditoria. A auditoria que objetiva examinar a economicidade, eficiência, eficácia, efetividade e qualidade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública, segundo o manual de auditoria do TCU adaptado às normas internacionais, é a Auditoria

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

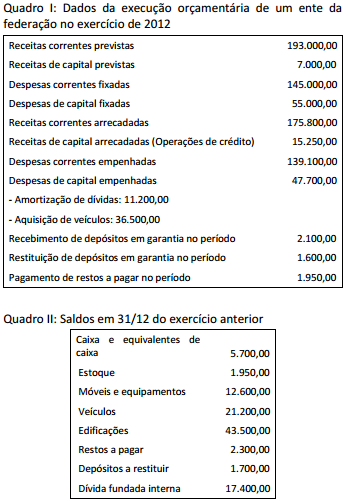

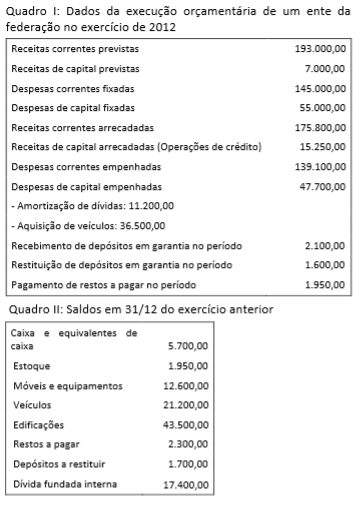

Q467144

Contabilidade Pública

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467140

Contabilidade Geral

A NBC T 16.10 deve ser considerada nos processos que envolvem avaliação e mensuração de ativos e passivos em entidades do setor público. A quantia que uma entidade pública espera obter com o uso ou alienação de um item patrimonial, componente do ativo, quando deduzidos os gastos estimados para seu acabamento, uso ou alienação representa o valor:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

Q467134

Contabilidade Geral

De acordo com a NBC T 16.2 – Patrimônio e Sistemas Contábeis, a classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base nos atributos relacionados à:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Técnico Judiciário - Área Administrativa |

Q466719

Contabilidade Geral

Um investidor quer saber o valor do patrimônio líquido da Cia XYZ. Foi informado ao investidor que a XYZ tem imóveis no valor total de 10.000,00 reais, veículos no valor de 5.000,00 reais, depósitos em bancos no valor de 2.000,00 reais e obrigações exigíveis no total de 3.000,00 reais. Além disso, a XYZ teve receita operacional de 1.500,00 reais em 2013 e lucro líquido de 800,00 reais no mesmo período. Com base nessas informações, pode-se concluir que o patrimônio líquido da XYZ é:

Q461911

Contabilidade Geral

Todo empréstimo deve ser contabilizado, caso uma empresa obtenha um empréstimo com prazo de seis anos. Esse empréstimo será classificado com:

Q461907

Contabilidade Geral

Os ajustes de Exercícios Anteriores na Demonstração de Lucros ou Prejuízos Acumulados (DLPA) ocorrem em virtude dos princípios básicos: