Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q503464

Auditoria

Quando a auditoria é feita por amostragem, se o método utilizado para essa amostragem é a seleção sistemática, então a seleção de itens é

Q503463

Auditoria

De acordo com as normas profissionais de auditoria, a independência pode ser afetada por alguns tipos de ameaças. A ameaça de familiaridade ocorre quando o auditor

Q503462

Contabilidade Geral

No desempenho de suas funções, é vedado ao Profissional da Contabilidade:

Q503458

Contabilidade Geral

Texto associado

Para responder à questão, considere o balancete de verificação a seguir, em 1o de dezembro de 2014, bem como as operações ocorridas no mês de dezembro.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Valores em Reais

Imposto de Renda e Contribuição

Social correntes 2.310,00

Despesas Diversas 2.300,00

Despesas Administrativas 3.500,00

Devoluções de vendas 3.000,00

Custo dos Produtos vendidos 210.000,00

Impostos sobre vendas 45.000,00

Receitas Financeiras - -2.800,00

Despesas de vendas 11.100,00

Despesas Financeiras 3.400,00

Outras Receitas - -2.850,00

vendas de Produtos - -300.000,00

Durante o mês em referência, a empresa realizou as seguintes transações:

• Vendas de R$ 75.000,00, tendo recebido 50% à vista e 50% com 30 dias;

• Os impostos sobre vendas totalizaram 15%;

• Compra de estoque para revenda no valor de R$ 35.000,00, pagos à vista;

• O estoque inicial do mês totalizava R$ 72.000,00;

• O estoque final do mês totalizava R$ 52.500,00;

• A depreciação dos bens do ativo imobilizado totalizou, no mês, um valor de R$ 500,00; e

• Ocorreram despesas administrativas e de vendas de R$ 2.000,00, na proporção de 40% e 60%, respectivamente, que foram totalmente pagas.

Assinale a alternativa que indica o lucro líquido, em Reais, ao final de dezembro de 2014, considerando o encerramento do exercício.

Q503456

Contabilidade Geral

É correto afirmar que

Q503455

Contabilidade Geral

Uma determinada Empresa de produtos eletrônicos com sede em Manaus – AM vendeu, em 28 de dezembro de 2014, uma produção de televisores para um grande varejista na região sul do País, sendo que para a entrega da mercadoria, a Empresa mantém um contrato com uma transportadora. Toda a mercadoria é segurada, sendo que o beneficiário pelo seguro é a indústria de eletrônicos, mitigando, assim, os riscos de perda com eventual sinistro. No que tange ao tempo de entrega, por ela estar em Manaus, as entregas para o sul do País demoram, em média, 10 dias. Nesse caso, a receita relativa a essa venda deverá ser contabilizada no resultado da Empresa

Q503454

Contabilidade Geral

Passivo é

Q503450

Contabilidade Pública

Considerando-se a avaliação dos elementos patrimoniais do balanço, segundo a disciplina que lhe é conferida pela Lei no 4.320/64, os débitos e créditos, bem como os títulos de renda, serão avaliados pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data

Q503448

Contabilidade Geral

A Lei no 6.404/76, ao disciplinar o Balanço Patrimonial, estabelece a classificação das contas do Ativo. Observadas as disposições legais, nesse sentido, as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa, serão classificadas

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Específicos |

Q500883

Contabilidade Geral

Em 01/12/2014, a Cia. Bull & Dog adquiriu 8 títulos no mercado financeiro para aplicar suas disponibilidades de caixa. O valor pago foi R$ 2.000,00 por título e a Cia. os classificou do seguinte modo: 3 títulos como ativo financeiro destinado para negociação imediata e 5 títulos como ativo financeiro mantido até o vencimento. Sabendo-se que a taxa de juros contratual de todos os títulos era 1% ao mês e que o valor justo de cada título, em 31/12/2014, era R$ 2.010,00, a Cia. Bull & Dog reconheceu, no mês de dezembro de 2014, receita relativa aos 8 títulos no valor, em reais, de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Específicos |

Q500882

Contabilidade Geral

O Patrimônio Líquido da Cia. Inglesa, em 31/12/2013, possuía as seguintes contas:

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Específicos |

Q500880

Contabilidade Geral

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500236

Auditoria

A revisão analítica corresponde a um conjunto de procedimentos comuns nos trabalhos de auditoria, com o objetivo de identificar situações anormais e relevantes nas demonstrações contábeis. Acerca desse conjunto de procedimentos, analise as afirmativas a seguir:

I) A revisão analítica se enquadra como teste de observância realizado principalmente na fase de planejamento da auditoria.

II) O pressuposto básico da revisão analítica é o relacionamento entre elementos econômico-financeiros das demonstrações contábeis.

III) A revisão analítica abrange a natureza da entidade e o conhecimento adquirido em auditorias anteriores.

IV) A análise de flutuação e de tendências são técnicas empregadas na revisão analítica.

Está correto somente o que se afirma em:

I) A revisão analítica se enquadra como teste de observância realizado principalmente na fase de planejamento da auditoria.

II) O pressuposto básico da revisão analítica é o relacionamento entre elementos econômico-financeiros das demonstrações contábeis.

III) A revisão analítica abrange a natureza da entidade e o conhecimento adquirido em auditorias anteriores.

IV) A análise de flutuação e de tendências são técnicas empregadas na revisão analítica.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500235

Auditoria

Nos trabalhos de auditoria, o procedimento de circularização é INADEQUADO para a confirmação do saldo de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500234

Contabilidade Pública

Informações relativas à inscrição em Restos a Pagar das despesas liquidadas, das empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa e das não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados podem ser encontradas em um dos anexos dos relatórios fiscais, conforme orientações do Manual dos Demonstrativos Fiscais (Portaria STN nº 637/2012). O anexo que apresenta tais informações é o:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500231

Contabilidade Pública

Uma entidade previu a arrecadação de um determinado tributo no exercício de 20x4, no total de R$ 28 milhões. Durante o exercício, foi efetuado o lançamento de R$ 26,5 milhões, que resultou em R$ 25 milhões arrecadados e R$ 24,5 milhões recolhidos. Sob o enfoque patrimonial, a contabilidade deverá reconhecer como variação patrimonial aumentativa o montante de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500230

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, Parte IV – Plano de Contas Aplicado ao Setor Público, as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. O item que apresenta apenas variações patrimoniais quantitativas é:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500229

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte II – Procedimentos Contábeis Patrimoniais, afirma que “a informação de custos no setor público melhora a transparência, pois possibilita que o conjunto da sociedade entenda com maior clareza a utilização dos recursos públicos”.

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500226

Contabilidade Pública

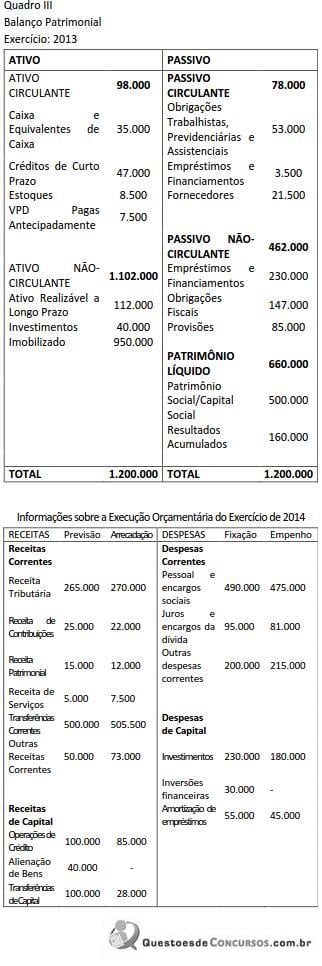

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500225

Contabilidade Pública

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que: