Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Apenas uma fatura emitida por um fornecedor deve servir como comprovante de lançamento de uma dívida;

II. Apenas uma Nota Fiscal deve servir como comprovante de lançamento de uma dívida;

III. Uma Nota Fiscal, juntamente com uma ordem de compras e com confirmação de recebimento servem como comprovantes de lançamento de uma dívida.

Assinale a resposta correta:

I. Os sistemas administrativos e operacionais de controle interno utilizados na gestão orçamentária, financeira, patrimonial e outras áreas administrativas existentes.

II. A execução dos planos, programas, projetos e atividades que envolvam compromissos, contratos ou convênios.

III. Os instrumentos e sistemas de guarda e conservação dos bens e do patrimônio sob responsabilidade das unidades da administração de qualquer porte e localização.

IV. Os dados operacionais relativos às atividades da empresa e/ou correlatos ou auxiliares e que representem resultados e riscos.

Assinale a única alternativa correta:

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

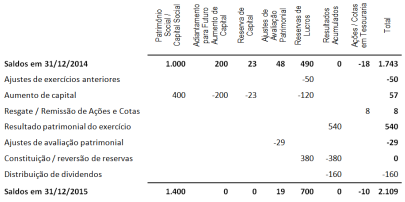

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

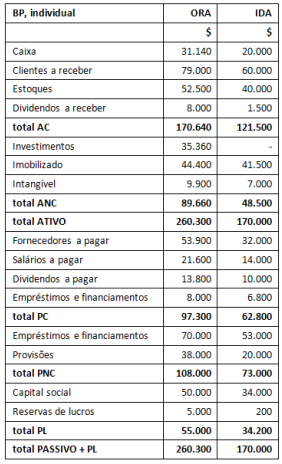

A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada.

A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA..

Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no

balanço patrimonial consolidado é: