Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550258

Auditoria Governamental

Observe os seguintes princípios e assinale o que é

fundamental na auditoria do setor público.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550257

Auditoria Governamental

Assinale corretamente a definição de "risco de controle"

segundo a NBCTA 200.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550256

Auditoria

O que constitui evidência de auditoria apropriada e

suficiente conforme a NBC TA 200.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550255

Auditoria Governamental

Observe as seguintes opções e assinale a que NÃO é

uma responsabilidade da administração conforme

descrito na NBCTA 200.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550254

Auditoria

Assinale a assertiva que apresenta corretamente a ideia

de ceticismo profissional no contexto da auditoria.

Ano: 2024

Banca:

FUNATEC

Órgão:

Câmara de Alexânia - GO

Prova:

FUNATEC - 2024 - Câmara de Alexânia - GO - Auditor Legislativo |

Q3550253

Auditoria

Assinale corretamente o objetivo geral do auditor

independente conforme a NBC TA 200.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Mogi das Cruzes - SP

Prova:

VUNESP - 2024 - Prefeitura de Mogi das Cruzes - SP - Médico Auditor |

Q3547979

Auditoria

Para que o órgão de auditoria e o auditor possam desempenhar bem sua missão, é essencial observar os princípios éticos e profissionais. Tais princípios devem ser

assegurados tanto pelo órgão de auditoria, quanto pela

atitude e comportamento do auditor.

São os Princípios Éticos e Profissionais:

São os Princípios Éticos e Profissionais:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Mogi das Cruzes - SP

Prova:

VUNESP - 2024 - Prefeitura de Mogi das Cruzes - SP - Médico Auditor |

Q3547978

Auditoria

Assinale a alternativa que apresenta o requisito do

mnemônico 4CTI no qual se aplica o significado “conter

apenas informações relevantes para elucidação dos fatos

auditados, com linguagem direta. Logo, deve-se evitar o

uso excessivo de adjetivos e emprego de termos que contenham em si só juízo de valor”.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Mogi das Cruzes - SP

Prova:

VUNESP - 2024 - Prefeitura de Mogi das Cruzes - SP - Médico Auditor |

Q3547977

Auditoria Governamental

O Relatório Final na auditoria do SUS é o instrumento

formal e técnico utilizado para comunicar o objetivo e as

questões de auditoria, a metodologia utilizada, as constatações encontradas, as recomendações e a conclusão

dos trabalhos. Na redação do relatório, a equipe de auditoria deve orientar-se pelos requisitos resumidos no

mnemônico 4CTI, que são:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Mogi das Cruzes - SP

Prova:

VUNESP - 2024 - Prefeitura de Mogi das Cruzes - SP - Médico Auditor |

Q3547972

Auditoria

Na auditoria da prestação de serviço assistencial ao

SUS, é motivo de glosa total

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Jari - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Jari - RS - Contador |

Q3545427

Auditoria Governamental

Quais são os tipos de auditoria governamental, segundo a classificação adotada pelo

Tribunal de Contas da União (TCU)?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Jari - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Jari - RS - Contador |

Q3545426

Auditoria Governamental

São objetivos da auditoria governamental, de acordo com as Normas de Auditoria

Governamental (NAGs):

I. Verificar a conformidade dos atos e fatos da gestão pública com os princípios da administração pública e as normas legais e regulamentares.

II. Avaliar o desempenho da gestão pública quanto à economicidade, eficiência, eficácia e efetividade dos programas, projetos e atividades governamentais.

III. Assegurar a fidedignidade das informações contábeis, financeiras, orçamentárias, operacionais e patrimoniais da administração pública.

Quais estão corretos?

I. Verificar a conformidade dos atos e fatos da gestão pública com os princípios da administração pública e as normas legais e regulamentares.

II. Avaliar o desempenho da gestão pública quanto à economicidade, eficiência, eficácia e efetividade dos programas, projetos e atividades governamentais.

III. Assegurar a fidedignidade das informações contábeis, financeiras, orçamentárias, operacionais e patrimoniais da administração pública.

Quais estão corretos?

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Potim - SP

Prova:

MS CONCURSOS - 2024 - Prefeitura de Potim - SP - Controlador Geral do Município |

Q3542197

Auditoria

A auditoria externa precisa apresentar relatórios elaborados por uma equipe de fora da

entidade, contratada para analisar registros, documentos e verificar a adequação às

legislações de forma independente, imparcial e deve elaborar:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Potim - SP

Prova:

MS CONCURSOS - 2024 - Prefeitura de Potim - SP - Controlador Geral do Município |

Q3542196

Auditoria Governamental

O controle interno compreende o conjunto de recursos, métodos, procedimentos e

processos adotados pela entidade do setor público, sendo classificado em categorias.

I- Operacional.

II- Gerencial.

III- Contábil.

IV- Normativo.

V- Demonstrativo.

Dentre os itens, marque a alternativa que contenha as categorias do controle interno.

I- Operacional.

II- Gerencial.

III- Contábil.

IV- Normativo.

V- Demonstrativo.

Dentre os itens, marque a alternativa que contenha as categorias do controle interno.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

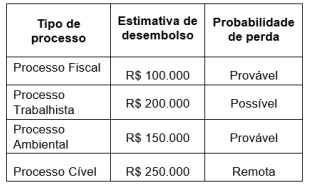

Q3538837

Contabilidade Geral

A empresa KGU está respondendo a diversos

processos. Ao elaborar o Balanço Patrimonial,

referente ao período de 31/12/X1, o jurídico da

empresa realizou a análise de cada um desses

processos e apresentou as seguintes

probabilidades de perda para cada caso e

estimativa de desembolso:

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor a ser apresentado como provisão, no passivo, em 31/12/X1.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor a ser apresentado como provisão, no passivo, em 31/12/X1.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

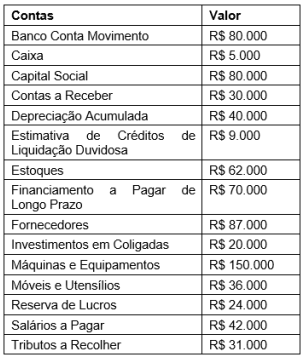

Q3538834

Contabilidade Geral

A empresa JST, em 31/12/X1, apresentou as seguintes informações a respeito da sua estrutura patrimonial:

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor do Ativo não Circulante, do Passivo Circulante e do Patrimônio Líquido, respectivamente.

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de São José do Cerrito - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de São José do Cerrito - SC - Apontador |

Q3533677

Auditoria

A elaboração de relatórios-resumos do trabalho analisado

contribui para:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Novo Hamburgo - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Novo Hamburgo - RS - Médico Auditor |

Q3521709

Auditoria Governamental

De acordo com a publicação do Ministério da Saúde “Auditoria do SUS: orientações

básicas”, na fase analítica da auditoria do SUS, a equipe de auditoria reúne-se e realiza as seguintes

atividades, EXCETO:

Q3518405

Auditoria Governamental

“Planejar proporciona a antecipação de possíveis dificuldades que possam surgir nas fases seguintes do trabalho

de auditoria”.

Analise os itens a seguir sobre o planejamento e os elementos das fases de auditoria.

I. Natureza do cliente: combinação entre o conhecimento da equipe de auditoria e as atividades da organização objeto da auditoria.

II. Direção e controle: supervisão do trabalho de auditoria, a fim de manter a orientação da equipe ao longo de toda a auditoria.

III. Aspectos críticos: aqueles aspectos mais sensíveis, de maior complexidade, devem receber atenção apropriada, proporcionando estimativas do que vai ocorrer.

IV. Prazo: o tempo necessário à realização de uma auditoria depende da quantidade de trabalho a ser desenvolvido e do conhecimento especializado da equipe.

Fonte: GONÇALVES, Guilherme C.; LIMA, Diego G.; SILVA, Thiago O. Auditoria no setor público. Porto Alegre: Grupo A, 2020. Página 102. E-book. ISBN 9786556900544. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786556900544/ . Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

Analise os itens a seguir sobre o planejamento e os elementos das fases de auditoria.

I. Natureza do cliente: combinação entre o conhecimento da equipe de auditoria e as atividades da organização objeto da auditoria.

II. Direção e controle: supervisão do trabalho de auditoria, a fim de manter a orientação da equipe ao longo de toda a auditoria.

III. Aspectos críticos: aqueles aspectos mais sensíveis, de maior complexidade, devem receber atenção apropriada, proporcionando estimativas do que vai ocorrer.

IV. Prazo: o tempo necessário à realização de uma auditoria depende da quantidade de trabalho a ser desenvolvido e do conhecimento especializado da equipe.

Fonte: GONÇALVES, Guilherme C.; LIMA, Diego G.; SILVA, Thiago O. Auditoria no setor público. Porto Alegre: Grupo A, 2020. Página 102. E-book. ISBN 9786556900544. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786556900544/ . Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514269

Auditoria

Com base na NBC TA 230 (R1), assinale a alternativa correta quanto à documentação

de auditoria.