Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere ao sistema de custos do setor público, julgue o próximo item.

O custo de oportunidade representa o custo teórico definido a

priori para valorização interna de materiais, produtos e

serviços prestados.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em maio de 2015, foram recolhidos R$ 32 milhões em vendas

de ingressos para os Jogos Olímpicos de 2016, valor definido

para ser recebido em até três vezes, entre julho e setembro

de 2015. Nessa situação, o reconhecimento da receita de

R$ 32 milhões pela entidade vendedora ocorrerá em 2016,

quando da realização dos Jogos Olímpicos.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinada indústria teve gastos extraordinários de

estocagem no valor de R$ 4.000 e perdas anormais de

matérias-primas aplicadas na produção no valor de R$ 5.000.

Nessa situação, o valor de estoque desses produtos será

reduzido em R$ 1.000.

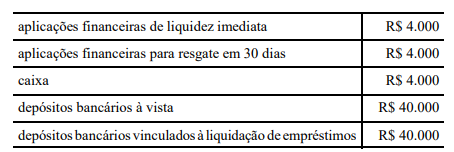

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Após cinco anos de uso, foi realizada a venda de determinado bem imobilizado pelo valor de R$ 400.000, para recebimento após um ano da data da venda. A empresa considera que 6,5 % a.a. é uma taxa de juros livre de riscos adequada para mensurar o ajuste em valor presente. Nessa situação, no momento da venda, o ajuste em valor presente é igual a R$ 26.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

No que se refere ao planejamento de auditoria e suas etapas, julgue o próximo item.

Quanto maior a materialidade do objeto auditado, o risco de

auditoria e o grau de sensibilidade do auditado a determinado

assunto, maior será a necessidade de evidências mais robustas.

No que se refere ao planejamento de auditoria e suas etapas, julgue o próximo item.

Caso um auditor tenha registrado em seu relatório

de acompanhamento de inventário de bens que a entidade

auditada não atendia aos preceitos vigentes por apresentar

lacunas no campo representativo da identificação física do bem

(etiqueta patrimonial), o achado de auditoria seria resultante

do teste de observância aplicado.

Com referência à atividade sistematizada de auditoria e à fiscalização preconcebida nas formas vigentes, julgue o item subsecutivo.

A inspeção é o instrumento de fiscalização utilizado para esclarecer dúvidas, suprir omissões e lacunas de informações; no entanto, quando o foco for apuração de denúncias, exige-se plano de fiscalização suplementar ao plano de auditoria para legitimar os trabalhos dos auditores responsáveis pelo exame de regularidade dos atos e fatos delatados.

Com referência à atividade sistematizada de auditoria e à fiscalização preconcebida nas formas vigentes, julgue o item subsecutivo.

O instrumento denominado acompanhamento é utilizado para

examinar ao longo de um período predeterminado, a legalidade

e a legitimidade dos atos de gestão dos responsáveis sujeitos a

tomada e prestação de contas; logo, pressupõe a existência de

plano de auditoria para legitimar essa avaliação mais ampla.

Com referência à atividade sistematizada de auditoria e à fiscalização preconcebida nas formas vigentes, julgue o item subsecutivo.

O instrumento conhecido por levantamento é utilizado para

avaliar a viabilidade de realização de inspeção, desde que seja

confirmada a existência de riscos que justifique a realização de

trabalhos de fiscalização diretamente na sede do ente público.

Relativamente às normas internacionais para o exercício profissional da auditoria, julgue o item que se segue.

O auditor, ao conferir a regularidade da execução do objeto

examinado, deve manter atitude profissional alerta e

questionadora quando deparar com não conformidades formais

dos processos e emitir opinião adversa sobre a exatidão da

documentação obtida.

A função da governança, no setor público, visa garantir que os produtos ofertados e serviços disponibilizados estejam alinhados com o interesse dos cidadãos e usuários desses produtos e serviços.

O objetivo da auditoria operacional é responder a questões-chave de auditoria e apresentar recomendações para aperfeiçoamento de procedimentos para evitar possíveis fragilidades.

Segundo a INTOSAI, as auditorias do setor público contribuem para a boa governança e, por conseguinte, para o aperfeiçoamento da administração pública. Com relação a auditorias e governança no setor público, julgue o item subsequente.

O componente monitoramento, por propiciar disciplina e

estrutura, minimizando os riscos e assegurando que os

controles internos funcionem como o previsto, está

posicionado estrategicamente na base do cubo tridimensional

proposto pelo COSO ERM (COSO II), com o propósito de

suportar todos os outros componentes do sistema.

Em uma auditoria, avalia-se se determinado objeto está em conformidade com os preceitos desenvolvidos pela Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI). A respeito da execução do processo da auditoria, segundo as Normas Internacionais das Entidades Fiscalizadoras Superiores (ISSAI), julgue o item a seguir.

Para ter valor como evidência de auditoria, a inspeção física pode ser realizada por videoconferência, desde que o auditor registre nos papéis de trabalho que as características ou condições físicas do objeto foram obtidas interativamente.