Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554883

Auditoria

Com relação ao disposto na Resolução CFC nº 1.231/09

que trata da Formação da Opinião e Emissão do

Relatório do Auditor Independente sobre as

Demonstrações Contábeis, o auditor especificamente

deve avaliar se, segundo os requisitos da estrutura de

relatório financeiro aplicável:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

I. As demonstrações contábeis divulgam adequadamente as práticas contábeis selecionadas e aplicadas e se as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura de relatório financeiro aplicável e são apropriadas.

II. As estimativas contábeis feitas pela administração são razoáveis e se as informações apresentadas nas demonstrações contábeis são relevantes, confiáveis, comparáveis e compreensíveis.

III. As demonstrações contábeis fornecem divulgações adequadas para permitir que os usuários previstos entendam o efeito de transações e eventos relevantes sobre as informações incluídas nas demonstrações contábeis.

IV. A terminologia usada nas demonstrações contábeis, incluindo o título de cada demonstração contábil, é apropriada.

Das afirmações mencionadas, pode-se concluir que:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554882

Auditoria

Conforme a Resolução CFC nº. 1.203/09, que aprovou a

NBC TA 200 – Objetivos Gerais do Auditor Independente

e a Condução da Auditoria em Conformidade com

Normas de Auditoria, ao conduzir a auditoria de

demonstrações contábeis, os objetivos gerais do auditor

são:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554870

Contabilidade Geral

A Cia. Rosa S.A. recebeu uma duplicata de R$ 3.600,00

no dia 31.01.X2, o cliente paga 10% de juros de mora,

uma vez que liquidou a duplicata com atraso. Assinale a

alternativa que apresenta o lançamento contábil

realizado corretamente referente à operação realizada

pela Cia. Rosa S.A.:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554867

Contabilidade Geral

Referente aos conceitos estabelecidos sobre a

escrituração contábil, analise as sentenças abaixo e

assinale a alternativa correta.

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554863

Contabilidade Geral

Com relação à Contabilidade Financeira ou Geral,

analise as sentenças abaixo e assinale a alternativa

correta.

Q554176

Contabilidade Geral

Uma empresa realizou e registrou as seguintes atividades, durante o exercício de 2014:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

Q554099

Auditoria

A auditoria operacional consiste em revisões metódicas de um conjunto de fatores organizacionais em entidades do setor público ou do setor privado, e um dos objetivos é avaliar o cumprimento dos objetivos da organização.

Considerando os objetivos e as estratégias da auditoria operacional, é INCORRETO afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550272

Auditoria Governamental

Texto associado

A Organização Internacional das Entidades Fiscalizadoras Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e promove o intercâmbio de informações e de experiências entre as chamadas entidades fiscalizadoras superiores (EFS), que são organizações de auditoria governamental externa, entre elas tribunais de contas, auditorias gerais, controladorias e congêneres, a depender do país onde estão instituídas.

A “Declaração de Lima”, adotada no IX Congresso da Intosai, ocorrido em 1977, em Lima, no Peru, é reconhecida como a magna carta da auditoria governamental, e fornece as bases filosóficas e conceituais para os trabalhos desenvolvidos pelas EFS.

A Seção 3 da Declaração de Lima trata de preceitos aplicáveis aos serviços de auditoria interna e externa.

Sobre esse tema, analise as afirmativas a seguir:

(I) As entidades fiscalizadoras superiores são serviços de auditoria externa.

(II) Apesar de o serviço de auditoria interna ser subordinado ao chefe do departamento no qual foi estabelecido, ele deve ser, na medida do possível, funcional e organizacionalmente independente.

(III) Incumbe aos responsáveis pelo serviço de auditoria externa avaliar a eficácia dos serviços de auditoria interna.

Está correto o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550271

Auditoria Governamental

Texto associado

A Organização Internacional das Entidades Fiscalizadoras Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e promove o intercâmbio de informações e de experiências entre as chamadas entidades fiscalizadoras superiores (EFS), que são organizações de auditoria governamental externa, entre elas tribunais de contas, auditorias gerais, controladorias e congêneres, a depender do país onde estão instituídas.

A “Declaração de Lima”, adotada no IX Congresso da Intosai, ocorrido em 1977, em Lima, no Peru, é reconhecida como a magna carta da auditoria governamental, e fornece as bases filosóficas e conceituais para os trabalhos desenvolvidos pelas EFS.

De acordo com a Declaração de Lima, é atividade considerada típica e indispensável de uma EFS:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550263

Contabilidade Pública

Uma determinada entidade, por problemas de natureza financeira, atrasou o pagamento das contas de água, energia e telefone. Tal atraso gera a obrigação de pagamento de multas e juros de mora, mas em decorrência de não se saber exatamente o valor dos juros e das multas, foram registrados apenas os valores constantes das contas originalmente recebidas. Tal procedimento está em desacordo com o seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550262

Contabilidade Pública

Em um determinado exercício, após julgamento das prestações de contas, o prefeito de um município foi responsabilizado por danos causados ao patrimônio público municipal, de forma a restituir valores ao erário. Essa situação em que o gestor de uma entidade do setor público é responsabilizado por seus atos na gestão do patrimônio está relacionada ao seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550261

Contabilidade Pública

O Imposto sobre Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade de bem imóvel localizado na zona urbana do Município. O reconhecimento dessa receita sob o enfoque patrimonial, no momento do lançamento, é registrado da seguinte forma:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550260

Contabilidade Pública

No Departamento de Contabilidade da Secretaria de Finanças de um município, o contador convocou uma reunião para discutir o reconhecimento de uma receita. Trata-se da arrecadação de uma receita decorrente de processo judicial em que o município é sujeito ativo. Após a conclusão do processo, a outra parte reconheceu a dívida e assinou termo, comprometendo-se a pagar em quatro parcelas de R$25.000, sendo a primeira com vencimento em 15 de dezembro de 20x4, que foi arrecadada, e as demais parcelas no mesmo dia nos meses seguintes.

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

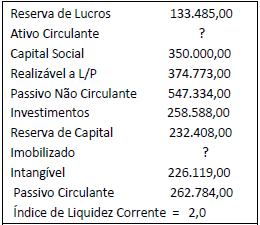

Q550254

Contabilidade Geral

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550253

Contabilidade Geral

De acordo com as alterações introduzidas pela Lei nº 11.638/2007, que alterou o artigo 183 da Lei nº 6.404/76 e, de acordo com o pronunciamento técnico CPC 12, o Ajuste a Valor Presente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550249

Auditoria

Em muitas entidades, o Imobilizado representa um dos grupos de contas mais relevantes do Ativo e, como está sujeito a registros sistemáticos durante o exercício, deve passar por procedimentos específicos no exame de auditoria. Dos objetivos apresentados, o que está dissociado da auditoria do Imobilizado é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550248

Auditoria

Em uma determinada entidade, as demonstrações contábeis do exercício findo em 31 de dezembro de 2014 foram aprovadas em 27 de fevereiro de 2015; o relatório do auditor independente foi emitido em 09 de março de 2015; as demonstrações contábeis foram divulgadas em 22 de março de 2015 e aprovadas pelos acionistas em 04 de abril de 2015.

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550247

Auditoria

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550246

Auditoria

Durante a execução do trabalho de auditoria em uma determinada empresa, um auditor detectou que uma aquisição de mercadorias a prazo realizada em dezembro de 2012 só foi registrada quando do efetivo pagamento, no exercício seguinte. Em consequência disso, as contas de fornecedores a pagar e mercadorias para revenda apresentaram distorções no exercício de competência.

Nessa situação os testes realizados pelo auditor são:

Nessa situação os testes realizados pelo auditor são:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550245

Auditoria

De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que: