Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588686

Contabilidade Geral

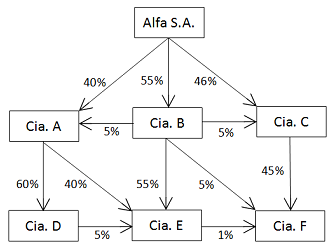

A Alfa S.A. é uma holding que detém participações societárias em

diversas outras sociedades. O diagrama abaixo indica, através de

setas, os percentuais de participação de cada uma dessas

sociedades no capital votante das outras.

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Técnico da Procuradoria - Contabilidade |

Q588232

Contabilidade de Custos

Texto associado

Texto 7

A Companhia Arrozmontese Ltda. implementou um sistema de controle gerencial. Porém o sistema ainda não está pronto e precisa que o contador faça as análises. Os dados extraídos do sistema são apresentados abaixo:

Pelo relatório, todas as unidades produzidas foram vendidas.

A Companhia Arrozmontese Ltda. implementou um sistema de controle gerencial. Porém o sistema ainda não está pronto e precisa que o contador faça as análises. Os dados extraídos do sistema são apresentados abaixo:

Pelo relatório, todas as unidades produzidas foram vendidas.

Com base nos dados do texto 7, considerando que os custos fixos

da Companhia Arrozmontese Ltda. foram rateados em razão da

quantidade vendida, o produto mais lucrativo é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Técnico da Procuradoria - Contabilidade |

Q588210

Contabilidade Pública

No curso normal das operações, uma entidade pública pode

receber recursos antes da ocorrência de um evento tributável.

Em tais circunstâncias, um passivo referente ao montante

equivalente àquele do recebimento antecipado é reconhecido

até que o evento tributável ocorra, configurando:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Técnico da Procuradoria - Contabilidade |

Q588204

Contabilidade Pública

Texto associado

Texto 2

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

No caso referido no texto 2, os restos a pagar seriam passíveis de

cancelamento em até 18 meses se relativos a despesas:

Ano: 2015

Banca:

CAIP-IMES

Órgão:

DAE de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2015 - DAE de São Caetano do Sul - SP - Analista Administrativo |

Q587782

Auditoria

Considerando (V) para verdadeiro ou (F) para falso, analise as afirmações abaixo e assinale a alternativa que

apresenta a ordem correta.

( ) Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

( ) No Brasil atualmente todas as empresas constituídas sobre a forma de sociedades anônimas, além daquelas reguladas por controles de fiscalização da Comissão de Valores Mobiliários, Banco Central do Brasil e Superintendência de Seguros Privados, devem ser auditadas por auditores independentes.

( ) A auditoria externa é uma atividade de avaliação independente, dentro de uma organização, para revisar as operações contábeis, financeiras e outras, dentro da finalidade de prestar serviço à administração. É um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles.

( ) Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

( ) No Brasil atualmente todas as empresas constituídas sobre a forma de sociedades anônimas, além daquelas reguladas por controles de fiscalização da Comissão de Valores Mobiliários, Banco Central do Brasil e Superintendência de Seguros Privados, devem ser auditadas por auditores independentes.

( ) A auditoria externa é uma atividade de avaliação independente, dentro de uma organização, para revisar as operações contábeis, financeiras e outras, dentro da finalidade de prestar serviço à administração. É um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles.

Ano: 2015

Banca:

CAIP-IMES

Órgão:

DAE de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2015 - DAE de São Caetano do Sul - SP - Analista Administrativo |

Q587781

Auditoria

Assinale a alternativa INCORRETA.

Q587386

Contabilidade Geral

Julgue o item subsecutivo, referente à fusão de empresas.

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Q587385

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo ao reconhecimento e à mensuração de concessões.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

Q587384

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC),

julgue o item subsequente, relativo ao reconhecimento e à

mensuração de concessões.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Se uma empresa consegue estimar, com confiabilidade, o prazo de conclusão de um contrato de construção, então as receitas e os custos relacionados a esse contrato devem ser reconhecidos proporcionalmente ao tempo transcorrido até o término do período de reporte.

Q587383

Análise de Balanços

Com relação à análise das demonstrações contábeis, julgue o próximo item.

A conversão de debêntures em ações aumenta o índice de liquidez geral do emitente, além de reduzir o seu grau de comprometimento financeiro com terceiros.

A conversão de debêntures em ações aumenta o índice de liquidez geral do emitente, além de reduzir o seu grau de comprometimento financeiro com terceiros.

Q587382

Contabilidade de Custos

Com relação à análise das demonstrações contábeis, julgue o próximo item.

Se uma empresa mantiver constantes os valores de suas vendas, mas conseguir reduzir os seus custos e as suas despesas, essa empresa observará a diminuição da sua margem líquida.

Se uma empresa mantiver constantes os valores de suas vendas, mas conseguir reduzir os seus custos e as suas despesas, essa empresa observará a diminuição da sua margem líquida.

Q587381

Contabilidade de Custos

No que se refere à utilização de custos para tomada de decisão, julgue o item seguinte.

A existência de custos e despesas fixos provoca alavancagem operacional, fazendo que o lucro tenha um crescimento percentual inferior ao aumento percentual verificado nas receitas de vendas no mesmo período contábil.

A existência de custos e despesas fixos provoca alavancagem operacional, fazendo que o lucro tenha um crescimento percentual inferior ao aumento percentual verificado nas receitas de vendas no mesmo período contábil.

Q587380

Contabilidade de Custos

No que se refere à utilização de custos para tomada de decisão,

julgue o item seguinte.

Quanto maior for a margem de contribuição unitária de um produto, menor será o seu ponto de equilíbrio contábil.

Quanto maior for a margem de contribuição unitária de um produto, menor será o seu ponto de equilíbrio contábil.

Q587379

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a prazo para receber o pagamento por meio de prestações que tragam juros embutidos no seu valor, julgue o item que se segue, relativos ao reconhecimento da receita por parte dessa empresa comercial.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

Q587378

Contabilidade Geral

Considerando que uma empresa comercial venda mercadorias a

prazo para receber o pagamento por meio de prestações que tragam

juros embutidos no seu valor, julgue o item que se segue,

relativos ao reconhecimento da receita por parte dessa empresa

comercial.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Os juros serão reconhecidos como receitas financeiras ao longo do prazo da operação, tomando-se por base a taxa nominal de juros da operação.

Q587377

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de outras deliberações, altera a legislação tributária federal relativa ao imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

O ajuste a valor presente incidente sobre um ativo decorrente de uma operação de longo prazo será contemplado na determinação do lucro real quando houver o reconhecimento contábil da receita ou do resultado da referida operação.

Q587376

Contabilidade Geral

Considerando o disposto na Lei n.º 12.973/2014, que, além de

outras deliberações, altera a legislação tributária federal relativa ao

imposto sobre a renda das pessoas jurídicas (IRPJ), julgue o item a seguir.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

O ganho oriundo de avaliação de ativo ou passivo a valor justo somente será contemplado no cálculo do lucro real do período em que se deu o ganho se o aumento do ativo ou a redução do passivo for evidenciado em subconta vinculada ao ativo ou passivo que tenha dado origem a tal resultado.

Q587375

Contabilidade Geral

Acerca do patrimônio líquido das sociedades por ações, julgue o item subsecutivo.

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.

Q587374

Contabilidade Geral

Acerca do patrimônio líquido das sociedades por ações, julgue o item subsecutivo.

As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

As reservas de capital podem ser destinadas ao pagamento de dividendos a acionistas preferenciais, caso tal vantagem lhes tenha sido assegurada.

Q587373

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue o item subsequente.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.