Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q600489

Contabilidade Geral

Uma empresa realizou no ano de 2013 as aplicações financeiras cujas características são apresentadas na tabela abaixo.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

Q599615

Auditoria

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Dentre as iniciativas da entidade, está a criação de um plano para desenvolvimento e retenção de talentos humanos. Essa iniciativa está em consonância com o componente:

Q599612

Auditoria

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta corrente:

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

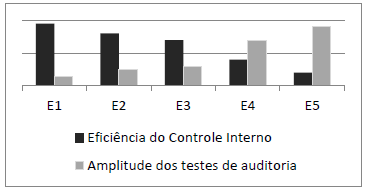

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Q599593

Contabilidade Pública

Texto associado

Um ente público apresentou ao final do exercício os seguintes

saldos em R$:

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Considerando esses dados, é correto afirmar em relação ao

Balanço Orçamentário estabelecido como um dos

demonstrativos previstos no MCASP, que:

Q599590

Contabilidade Pública

Quando o fato gerador do passivo ocorrer antes do empenho da

despesa orçamentária, o MCASP orienta que devem ser

efetuados no momento do empenho os seguintes registros

contábeis para proporcionar a correta mensuração do passivo do

ente público:

Q599577

Contabilidade Geral

Considere uma empresa em que os funcionários trabalham

durante o mês de dezembro e somente irão receber o

pagamento no 5º dia útil do próximo mês.

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Indique o impacto nos relatórios contábeis, do mês de dezembro, do fato descrito acima, analisado pelo regime de caixa e pelo regime competência, respectivamente:

Ano: 2015

Banca:

EXATUS-PR

Órgão:

Prefeitura de Nova Friburgo - RJ

Prova:

EXATUS-PR - 2015 - Prefeitura de Nova Friburgo - RJ - Fiscal de Tributos |

Q598193

Auditoria

Sobre Auditoria é INCORRETO afirmar

que:

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Analista Executivo em Metrologia e Qualidade - Administração Geral e Pública |

Q597033

Auditoria Governamental

De acordo com a Resolução CFC nº 1.135/2008, o controle interno sob o enfoque contábil compreende o conjunto de

recursos, métodos, procedimentos e processos adotados pela entidade do setor público com a finalidade de, EXCETO:

Q596925

Contabilidade Pública

Na Lei Orçamentária Anual, para o exercício de 2014, de determinado ente público, as receitas previstas e as despesas autorizadas

somam R$ 198.350.000,00. Ao final do exercício de 2014, a execução orçamentária apresentou a seguinte situação:

Receitas arrecadadas........................................................................... 205.900.000,00

Despesas Empenhadas ....................................................................... 194.800.000,00

Considerando as informações relativas à execução do orçamento, o Balanço Orçamentário do exercício de 2014 apresentou, em reais,

Receitas arrecadadas........................................................................... 205.900.000,00

Despesas Empenhadas ....................................................................... 194.800.000,00

Considerando as informações relativas à execução do orçamento, o Balanço Orçamentário do exercício de 2014 apresentou, em reais,

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595170

Auditoria

Com referência aos programas de auditoria aplicáveis aos diversos grupos de contas, julgue o item subsequente.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595169

Auditoria Governamental

Com referência aos programas de auditoria aplicáveis aos diversos

grupos de contas, julgue o item subsequente.

No teste de enquadramento do empregado em função compatível com sua formação profissional, o auditor deverá verificar se o cargo desse empregado é compatível com a sua lotação e com a sua escolaridade.

No teste de enquadramento do empregado em função compatível com sua formação profissional, o auditor deverá verificar se o cargo desse empregado é compatível com a sua lotação e com a sua escolaridade.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595168

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595166

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595165

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria,

jugue o item a seguir.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593834

Contabilidade Geral

Com referência às demonstrações contábeis, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.

A demonstração das mutações do patrimônio líquido (DMPL) apresenta as variações que tenham ocorrido no capital próprio da empresa durante um determinado período, mostrando os aumentos e as reduções de capital, incluído o resultado do exercício. A aquisição de ações de própria emissão é um evento que aumenta o patrimônio líquido e deve estar registrada na DMPL.