Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quando, em uma entidade, se procede à avaliação quanto à definição adequada de competências e atribuições de cada função no regimento interno de uma entidade, o componente do Controle Interno da Estrutura de COSO contemplado é:

A partir das informações apresentadas e das orientações do Pronunciamento Técnico CPC 16 (R1) – Estoques, a Cia. Info deve ajustar o valor do estoque de teclados em:

Um aspecto relevante da aplicação dos conceitos da Contabilidade refere-se à apuração e determinação dos custos dos estoques, não só por ser um ativo significativo, mas também pelo fato de que a definição desse valor tem reflexo direto na apuração do resultado do exercício, influindo assim na definição da base de cálculo para a aplicação das alíquotas tributárias.

Numa hipótese em que uma Empresa mantém um estoque inicial de 10 unidades, com um custo unitário de $ 30 e que nesse mesmo período ocorra a seguinte movimentação:

Compra de 30 unidades a um custo unitário de $ 35;

Venda de 10 unidades;

Venda de 20 unidades;

Compra de 40 unidades a um custo unitário de $ 38;

Venda de 10 unidades.

Se considerarmos que a Empresa em questão realiza sua apuração de custos pelo critério da Média Móvel Ponderada, é correto afirmarmos que o Custo da Mercadoria Vendida, no período, foi de:

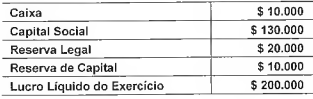

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

Identifique e assinale, a alternativa que apresenta um motivo que NÃO está relacionado com a limitação do escopo no trabalho de auditoria.