Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o que estabelece a NBC TA 200 - Objetivos Gerais do Auditor Independente Auditoria de Demonstrações Contábeis e a Condução da Auditoria, julgue os itens abaixo, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. A auditoria das demonstrações contábeis não exime dessas responsabilidades a administração ou os responsáveis pela governança.

III. O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria; e na avaliação do efeito de distorções identificadas sobre a auditoria, e de distorções não corrigidas, se houver, sobre as demonstrações contábeis.

A sequência CORRETA é:

Um auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Diante dessas circunstâncias, deve o auditor:

Uma Sociedade Empresária foi citada para apresentar os cálculos periciais referentes a um processo trabalhista.

A sentença proferida em 1º grau, às folhas 59 a 67 dos autos, condenou a reclamada a pagar ao reclamante:

✓ Horas extras diurnas, com 50% de acréscimo, 35 horas em outubro/2013, com integração no Repouso Semanal Remunerado – RSR.

✓ Atualização monetária pelo índice fixo de 27%, abrangendo todo o período da verba reclamada até a data do laudo.

✓ Juros de mora a contar da propositura da ação, que ocorreu em 1º de abril de 2015.

Informações Adicionais:

✓ A jornada de trabalho do reclamante era de 220 horas mensais.

✓ A propositura da ação ocorreu em 1º de abril de 2015.

✓ O laudo foi finalizado em 31 de julho de 2015.

✓ Os Juros de Mora sobre o valor atualizado serão de 1% ao mês, regime de capitalização simples.

✓ O salário, a quantidade de dias úteis e os domingos e feriados estão apresentados no quadro abaixo:

Mês/Ano Salário Base Dias Úteis/ Domingos e Feriados

Out/2013 R$1.250,00 25 dias úteis e 6 domingos/feriados.

De acordo com os dados apresentados, o valor total devido ao reclamante é de:

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B" a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A” 23,00%

Sócio “B” 12,00%

Sócio “C” 25,00%

Sócio “D” 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

✓ Capital Subscrito R$220.000,00

✓ Reservas de Lucro R$50.000,00

✓ Prejuízos Acumulados (R$40.000,00)

✓ Lucro apurado até 31.8.2015 R$80.500,00

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de:

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

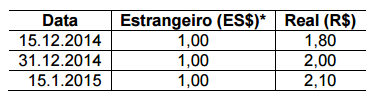

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de: